Lietuvos centrinės kredito unijos (LCKU) prižiūrima LKU kredito unijų grupė 2024 metus užbaigė reikšmingu augimu ir dar labiau sustiprino savo, kaip finansinių paslaugų teikėjo bei gyventojų ir verslo finansuotojo, pozicijas. Metų pabaigoje LKU grupė vienijo 45 kredito unijas bei LCKU.

Pagrindinių veiklos rodiklių apžvalga

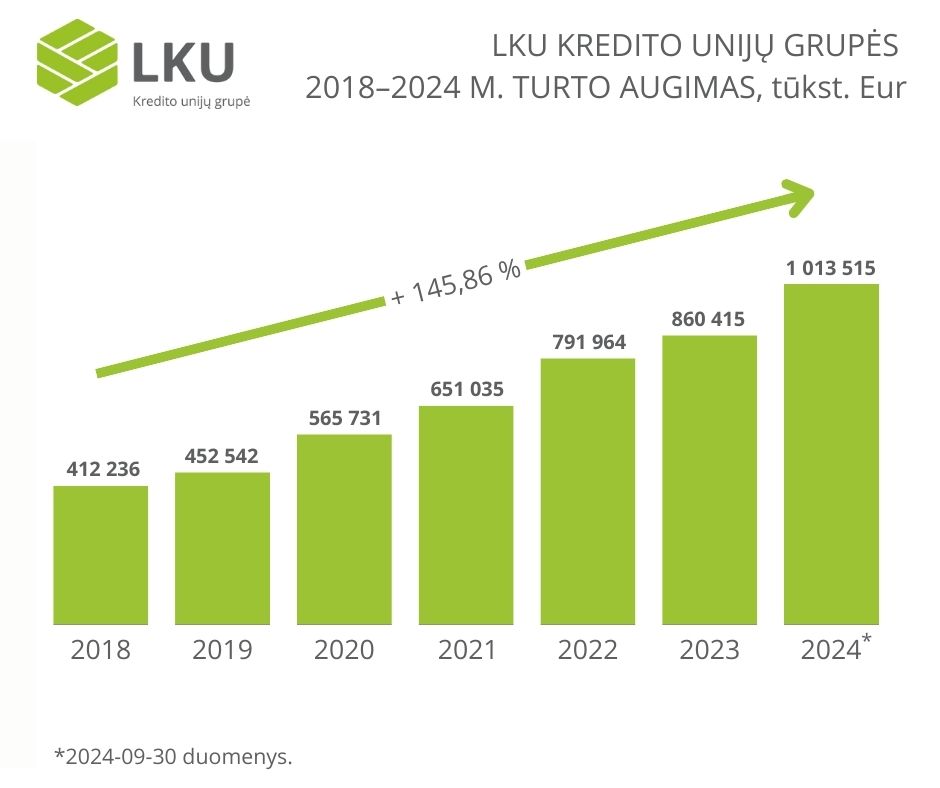

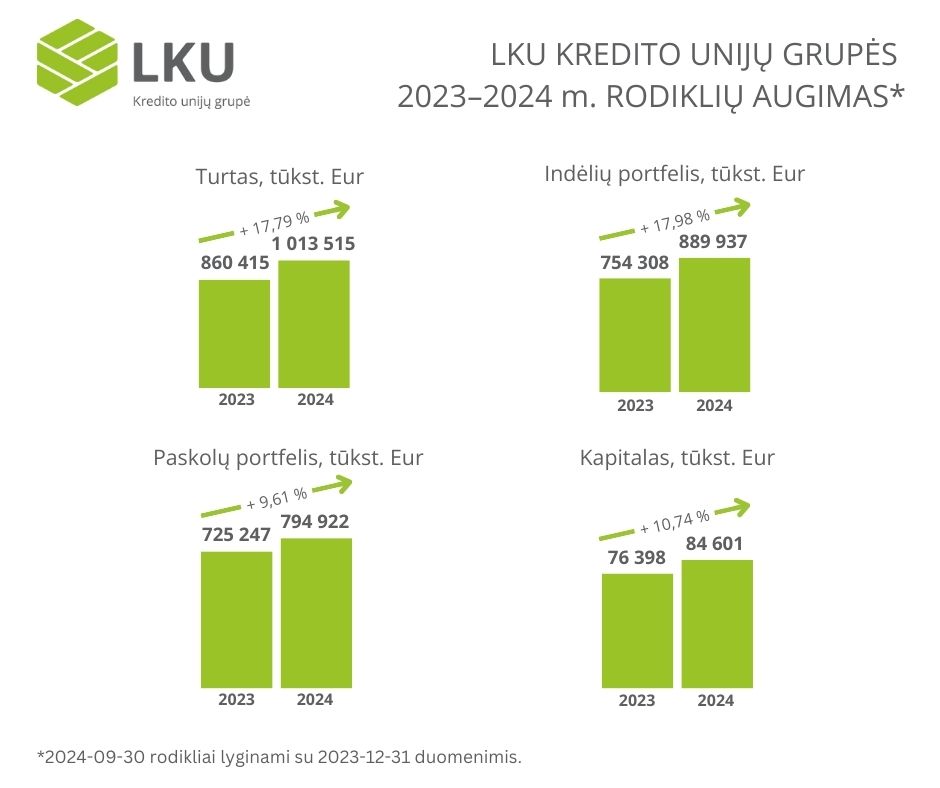

LKU kredito unijų grupės turtas, trečiąjį 2024 metų ketvirtį peržengęs istorinę 1 mlrd. eurų ribą, metų pabaigoje siekė 1,098 mlrd. eurų. Tai net 27,65 proc. daugiau nei metų pradžioje. Pasak Lietuvos centrinės kredito unijos administracijos vadovo ir valdybos pirmininko Mindaugo Vijūno, kryptingai stiprinama kooperatinė bankininkystė leidžia ne tik užtikrinti stabilų augimą, bet ir plėsti paslaugų spektrą:

„Kredito unijos išlaiko glaudų ryšį su savo nariais, todėl gerai supranta jų poreikius ir gali pasiūlyti lanksčias finansavimo galimybes tiek gyventojams, tiek verslui. Galime teigti, kad mūsų sprendimai atliepia klientų lūkesčius, tad augęs pasitikėjimas ir pasitenkinimas kredito unijų sistema atsispindėjo ir finansiniuose rodikliuose“, – teigia LCKU vadovas.

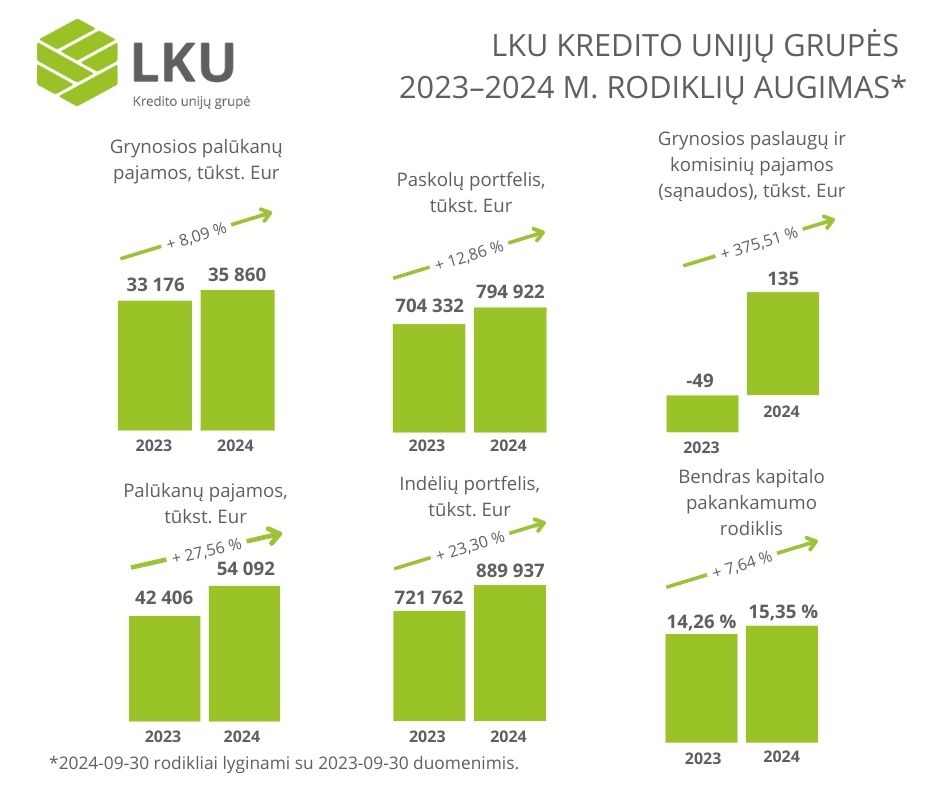

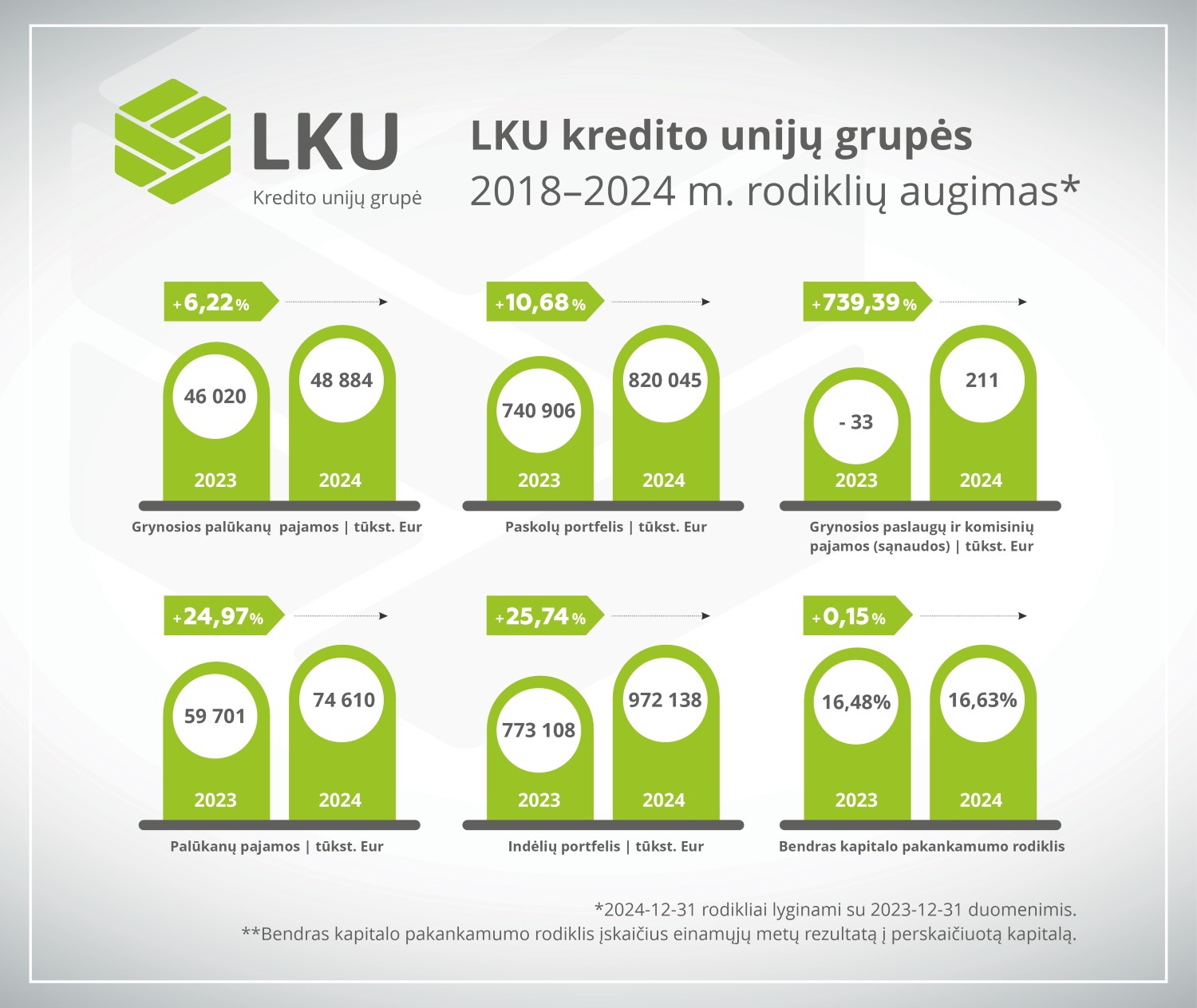

2024 metais LKU kredito unijų grupė uždirbo 48,88 mln. eurų grynųjų palūkanų pajamų – 6,2 proc. daugiau nei prieš metus. Palūkanų pajamos per metus augo beveik ketvirtadaliu – 24,97 proc. ir siekė 74,61 mln. eurų. Taip pat fiksuotas augantis grupės efektyvumas – grynosios paslaugų ir komisinių pajamos sudarė 211 tūkst. eurų, t. y. 739,39 proc. daugiau nei prieš metus.

LKU grupės išlaidų ir pajamų santykio rodiklis pernai siekė 46,72 proc., o padengimo likvidžiuoju turtu rodiklis – 297,55 proc. Šie rezultatai rodo, kad augantis indėlių portfelis prisidėjo prie unijų likvidumo stiprėjimo, užtikrindamas jų finansinį stabilumą ir galimybes toliau plėsti veiklą. Kapitalo pakankamumo rodiklis metų pabaigoje, remiantis neaudituotais duomenimis, siekė 16,63 proc., o tai yra 0,15 proc. daugiau nei prieš metus po pelno įskaitymo į perskaičiuotą kapitalą. Šis rezultatas patvirtina tvarų rezervų formavimą ir nuoseklų grupės kapitalo stiprinimą.

Tuo metu grupę prižiūrinčios LCKU turtas 2024-aisiais augo 21,34 proc. ir metų pabaigoje siekė 380,65 mln. eurų. Viso LCKU uždirbo 2,25 mln. eurų grynojo pelno, o LCKU uždirbtas išlaidų ir pajamų santykio rodiklis per metus nukrito nuo 53,66 proc. iki 45,21 proc.

Gyventojų ir verslo finansavimas

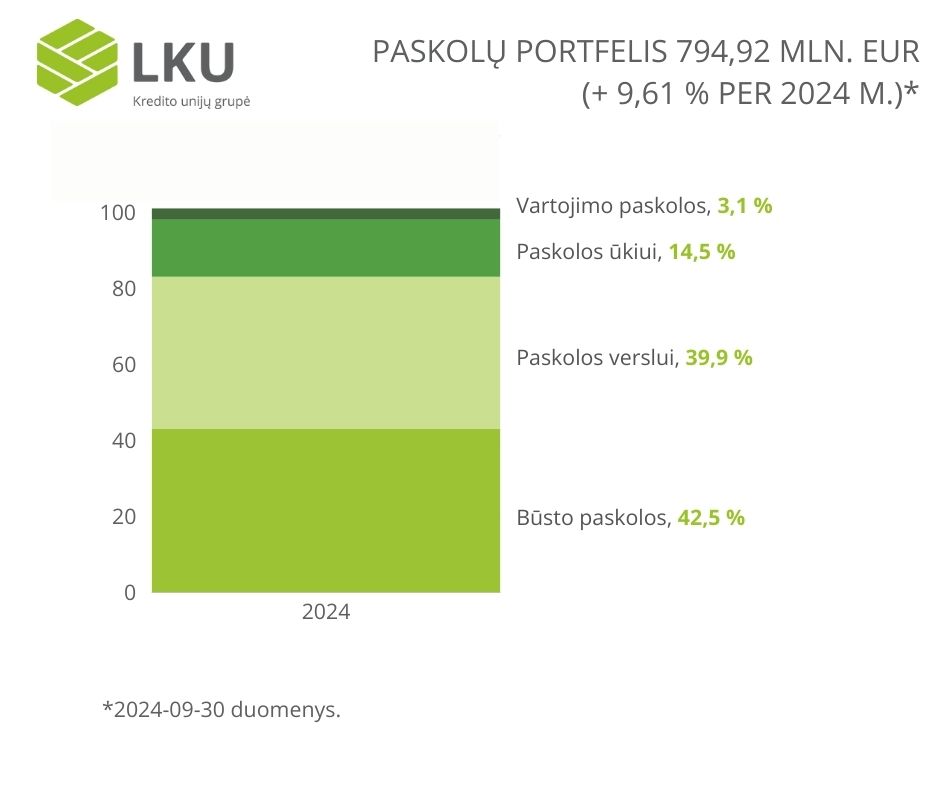

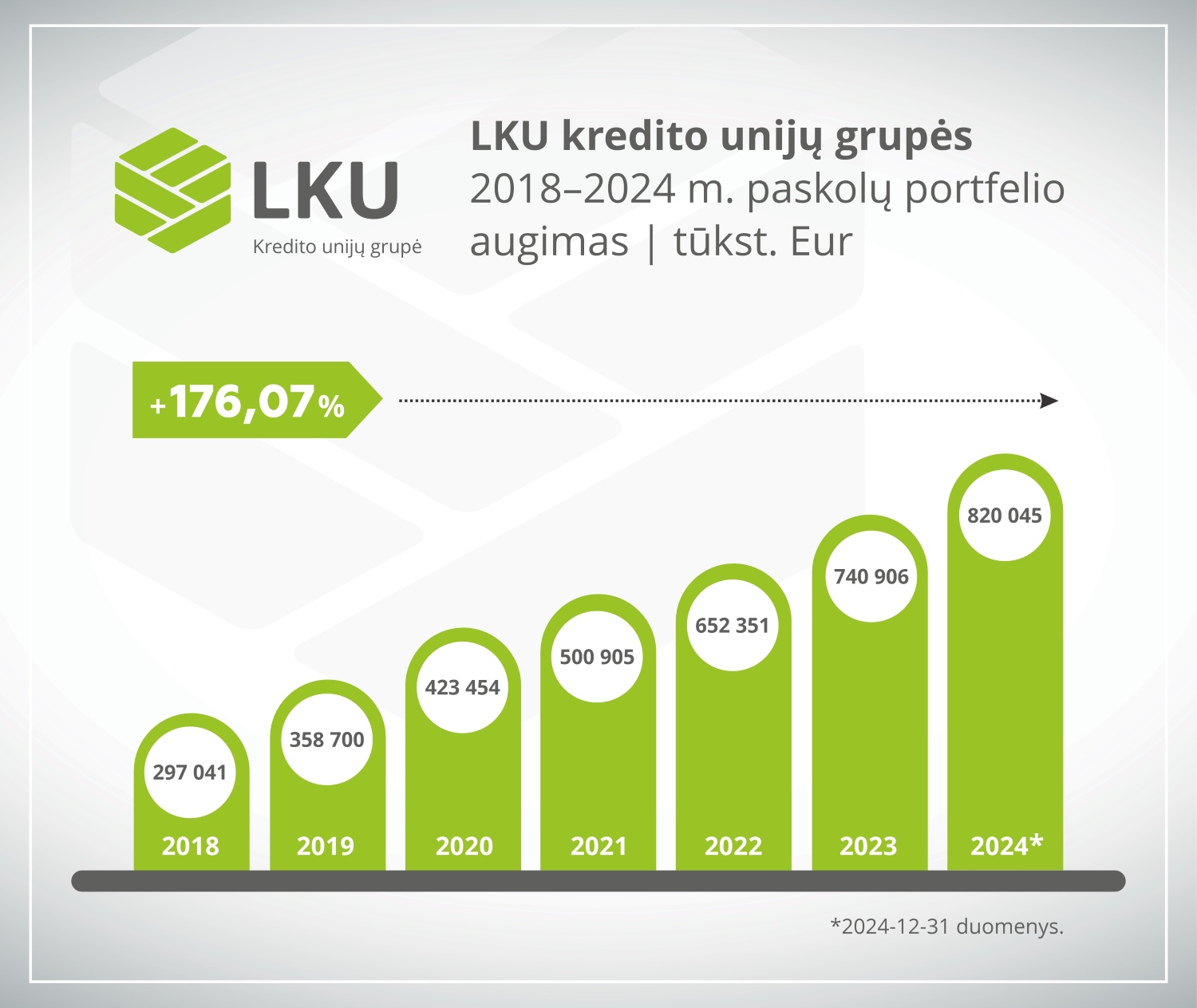

Pasibaigus 2024-iesiems, konsoliduotas LKU kredito unijų grupės paskolų portfelis augo 10,68 proc. ir pasiekė 820,04 mln. eurų. Iš viso per metus buvo sudaryta daugiau nei 4 600 naujų paskolų sutarčių, kurių bendra suma siekė 231,9 mln. eurų.

Vertinant paskolų portfelio struktūrą, labiausiai augo verslo paskolų segmentas – jo balansinė vertė per metus išaugo 17,72 proc. iki 331,09 mln. eurų. Būsto finansavimas taip pat buvo spartus: naujų būsto paskolų per metus LKU grupės kredito unijos suteikė už 49,12 mln. eurų sumą, o portfelio balansinė vertė nuo metų pradžios augo 3,77 proc. iki 347,9 mln. eurų.

Tuo tarpu vartojimo paskolų portfelis per metus augo 22,8 proc. ir siekė 25 mln. eurų – daugiausia buvo skolinamasi būsto atnaujinimo ir automobilio įsigijimo reikmėms. Žemės ūkio sektorius taip pat aktyviai naudojosi finansavimo galimybėmis – suteiktų paskolų portfelis per metus padidėjo 9,03 proc. iki 110,42 mln. eurų.

Gyventojų taupymas

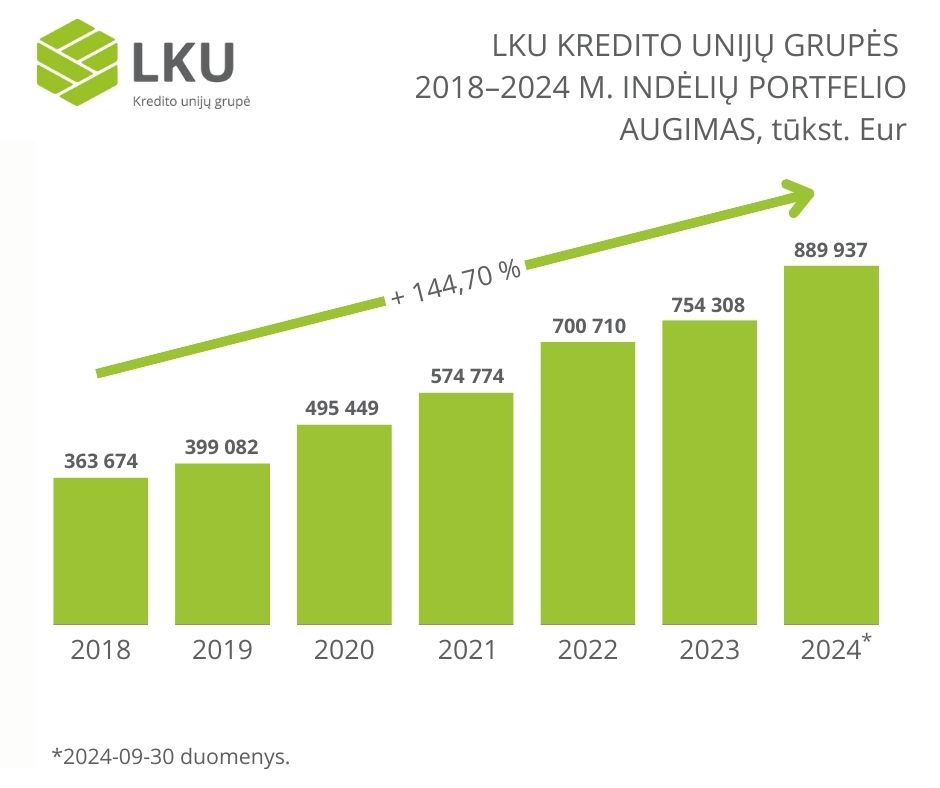

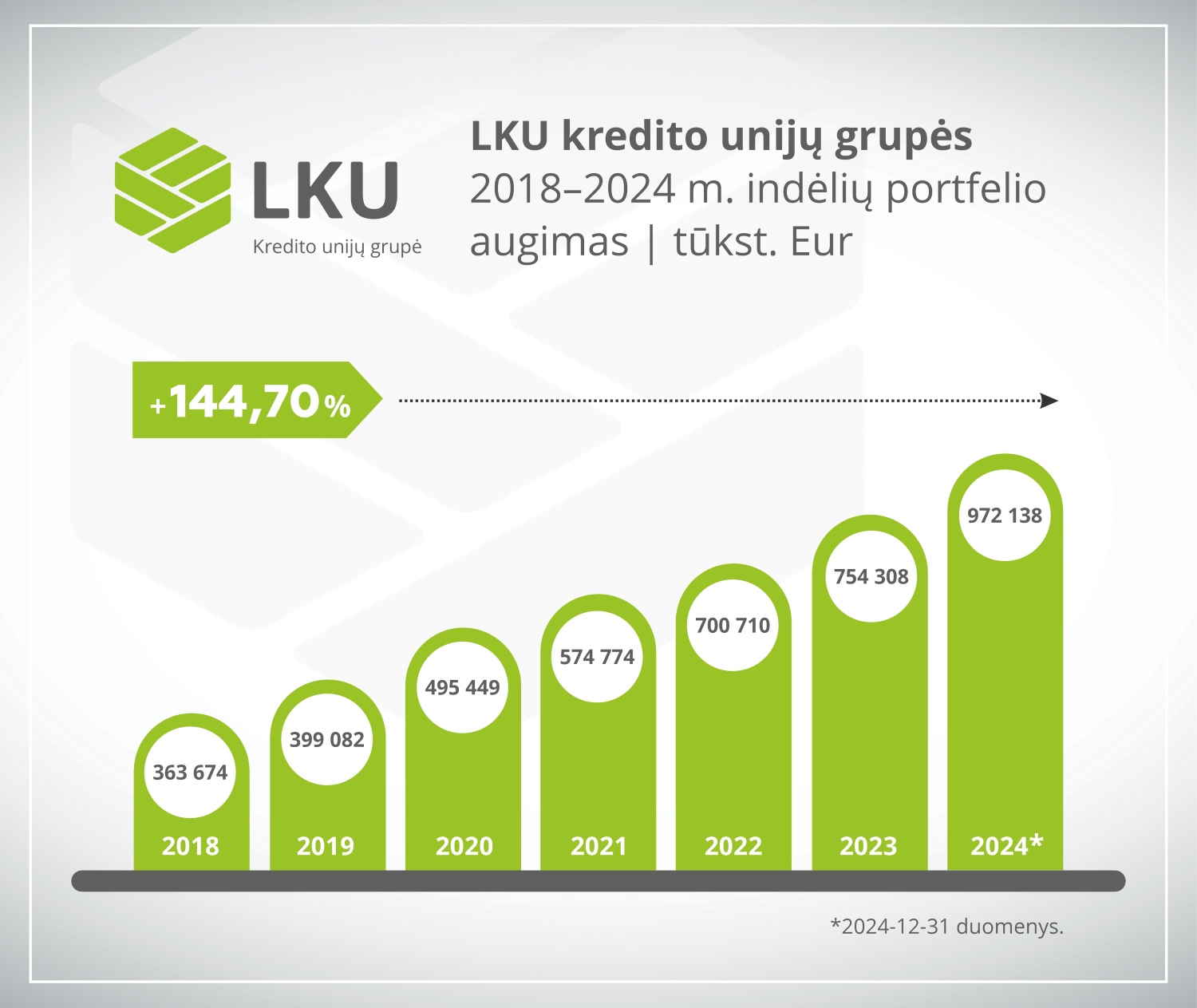

LKU kredito unijų grupės duomenimis, vis daugiau gyventojų ir verslo subjektų renkasi unijose taupyti sudarę indėlių sutartį. 2024 m. gruodžio 31 d. duomenimis, LKU grupės konsoliduotas indėlių portfelis, įskaitant ir lėšas einamosiose sąskaitose, siekė 972,14 mln. eurų, per metus išaugęs 25,74 proc.

Viso per 2024 metus LKU grupėje buvo sudaryta 38 839 naujos terminuotųjų ir taupomųjų indėlių sutartys, o tai yra 19,06 proc. daugiau per tą patį laikotarpį metais anksčiau. Tam daugiausiai įtakos turėjo vienos aukščiausių indėlių palūkanų Lietuvoje, kurias klientams siūlo LKU grupės kredito unijos.

Apie LKU kredito unijų grupę

Esame didžiausia kredito unijų grupė Lietuvoje. Mūsų 44 kredito unijos, prižiūrimos Lietuvos centrinės kredito unijos (LCKU), siūlo platų spektrą finansinių paslaugų privatiems asmenims, verslui ir ūkiui, įskaitant mokėjimo korteles, indėlius ir paskolas. Kiekvienam klientui skiriame individualų dėmesį ir padedame rasti geriausius finansinius sprendimus. Esame artimas bendruomenių finansinis partneris. Čia visi savi.