siekiant užtikrinti teikiamų paslaugų sklandų veikimą ir saugumą, š. m. gruodžio 11 d. bus vykdomi planiniai informacinių sistemų techniniai darbai. Informuojame, kad jų metu iki keturių valandų laikotarpiu galimi trumpalaikiai sutrikimai naudojantis LKU elektroninėmis paslaugomis.

Darbų pradžia: š. m. gruodžio 11 d. 13.00 val.

Darbų pabaiga: š. m. gruodžio 11 d. 17.00 val.

Maloniai prašome reikalingas pinigų operacijas atlikti prieš arba po naujinimo darbų.

Šiandien lietuviška kredito unijų sistema išgyvena virsmo laikotarpį, nulemtą reakcijos į ekonomikos, finansų rinkos ir klientų poreikių pokyčius. Vis dėlto virsmas ir dinamika šį sektorių lydi daugiau nei 25-erius metus, kai nuo pirmosios kredito unijos įsteigimo sistema kovojo už vietą po saule. Kaip šios prieš daugiau nei du dešimtmečius Lietuvoje pradėjusios kurtis finansų įstaigos atrodo šiandien?

Smulkaus ir vidutinio verslo kredituotojas

„Lietuvai atgavus nepriklausomybę, bankinių paslaugų trūko, jos buvo brangios, vyravo chaosas, ūkininkai neturėjo jokio finansavimo, jokios galimybės gauti paskolą“, – taip lietuvišką dirvą, į kurią 1994 metais šaknis pradėjo leisti pirmosios kredito unijos, apibūdina buvęs Lietuvos centrinės kredito unijos vadovas (LCKU) Sigitas Bubnys. Šiandien Lietuvoje iš viso veikia 59 kredito unijos, kartu vienijančios virš 167 tūkst. narių. Dar daugiau, pasibaigus 2021 metams, lietuviškos kredito unijos pirmą kartą istorijoje fiksavo 9,5 mln. Eur (2020 m. – 6,6 mln. Eur) siekiantį pelną, o bendras turtas dar pernai perkopė 1 mlrd. Eur. Kasmet reikšmingai augančios kredito unijų finansavimo apimtys palankiai veikia viso sektoriaus veiklos rezultatus.

Tiesa, prieš 25-erius metus dauguma kredito unijų buvo aktyvios ir kone vienintelės ūkininkų finansuotojos, tad meilus pavadinimas „ūkininkų bankeliai“ retkarčiais pasigirsta ir šiandien. Vis dėlto šių dienų kredito unijų paslaugos pritaikytos tiek prie ūkininkų, tiek gyventojų ar verslo įmonių poreikių:

„Pradėję kaip „ūkininkų bankeliai“ mes augome, evoliucionavome ir keitėme savo prioritetus, taikydamiesi prie rinkos sąlygų ir pas mus ateinančių klientų poreikių. Nors regionuose veikiančios kredito unijos išlaikė artimą ryšį ir su ūkininkais, tačiau šiandien mūsų teikiamų paslaugų paketą sudaro finansiniai sprendimai, pritaikyti tiek fiziniams asmenims, tiek pastaruosius kelerius metus esame gerai žinomi kaip smulkaus ir vidutinio verslo kredituotojai“, – sako LCKU administracijos vadovas ir valdybos pirmininkas Mindaugas Vijūnas.

Šią mintį patvirtina pastarųjų metų tendencijos – verslas vis dažniau atranda lietuviškas kredito įstaigas. Mat LKU kredito unijų grupė, pasibaigus trims šių metų ketvirčiams, skaičiavo per metus kone perpus (49,16 %) augusį paskolų verslo subjektams portfelį. Negana to, per tą patį laikotarpį unijose nusprendusių taupyti verslo įmonių portfelis augo dar daugiau – 57 %.

Pirmoji pagalbos ranka susiduriantiems su sunkumais

Kadaise veiklą pradėjusios kredito unijos sprendė tuometinių finansinių paslaugų stygiaus problemą. Praėjus ketvirčiui amžiaus, greta to, kad kredito unijos šiandien aktyviai finansuoja Lietuvių vartojimo ir būsto įsigijimo poreikius, taip pat teikia paskolas smulkiam ir vidutiniam verslui bei yra pajėgios finansuoti milijoninius verslo projektus, – jos ir toliau aktyviai ieško būdų bei priemonių, lengvinančių padėtį tų, kurie susiduria su įvairiausiais sunkumais.

„Keičiantis laikams pagrindinė kredito unijų misija, matyt, išliko ta pati – dėmesys, nukreiptas į savo narį. Ar tai būtų ūkininkai arba verslai, nukentėję nuo COVID-19 pandemijos, nuo karo Ukrainoje, ar tai būtų jaunos, veiklą bepradedančios įmonės – mes dirbame tam, kad išklausytume ir galėtume pasiūlyti finansinius sprendimus, geriausiai atliepiančius kiekvieną individualią situaciją“, – teigia M. Vijūnas.

Štai šį lapkritį 11 LKU grupės kredito unijų kartu vos per mėnesį suteikė 7 mln. eurų lengvatinių paskolų ūkininkams, nukentėjusiems nuo karo Ukrainoje.

Skaitmenizacija leidžia būti konkurencingiems

Šiandien finansinių paslaugų sektorius išgyvena transformaciją, nulemtą tiek technologinių naujovių, tiek ekonominių bei geopolitinių veiksnių. Šie pokyčiai skatina ir kredito unijas nuolat ieškoti balanso tarp lankstumo, naujovių bei individualaus dėmesio savo klientui.

„Kadaise vos kelias pagrindines finansines paslaugas teikusios kredito unijos privalo keistis, kad liktų aktualios. Todėl neišvengiamai technologinės naujovės ir skaitmenizacija užima vis svaresnę mūsų veiklos dalį, – dalijasi LCKU Verslo ir projektų vystymo departamento direktorė Jovita Platenkovienė. – Pastaraisiais metais pristatėme tokias naujoves kaip LKU mobilioji programėlė, mokėjimo kortelės verslo klientams, nuotolinė narystės savitarnos sistema, draudimo pasiūlymai ir visa aibė kitų paslaugų. Ir nors dalį jų didieji bankai klientams siūlo ne pirmus metus, tačiau lietuviškoms kredito unijoms tai yra reikšmingas žingsnis, kilstelėjęs finansinių paslaugų kokybę į naują lygmenį“, – sako pašnekovė.

Tačiau net ir plėtojama elektroninės bankininkystės sistema ar mobilioji programėlė nepakeičia kredito unijų skiriamuoju ženklu tapusio individualaus dėmesio ir gyvo kontakto.

„Kredito unijų didžiausias išskirtinumas – artumas nariui. Puoselėjame šią vertybę iki šiol, todėl žadame ir ateityje išlaikyti šiandien turimą klientų aptarnavimo vietų tinklą, kuris apima per 100 taškų Lietuvos regionuose ir didžiuosiuose miestuose“, – prideda M. Vijūnas.

LKU kredito unijų grupė, vienijanti 44 kredito unijas ir jas prižiūrinčią Lietuvos centrinę kredito uniją (LCKU), trečią šių metų ketvirtį nuosekliai augo ir didino pagrindinės veiklos rodiklius. LCKU administracijos vadovo ir valdybos pirmininko Mindaugo Vijūno teigimu, kredito unijos sunkiu laikmečiu sugebėjo veikti tvariai bei auginti tiek indėlių portfelį, tiek finansavimo apimtis.

„Ekonominės prognozės išlieka neapibrėžtos, o dėl vyraujančių aplinkybių – situacija greitai keičiasi. Vis dėlto kredito unijos trečią ketvirtį demonstravo lankstumą, prisitaikydamos prie kintančių sąlygų, ir signalų dėl mažėjančios finansavimo paklausos ar atsiimamų indėlių nefiksavome. Priešingai, reaguodamos į rinkos pokyčius, kredito unijos toliau sėkmingai finansuoja ūkį, verslą bei gyventojų poreikius, taip pat auga indėlių palūkanos, o dėl to – fizinių bei juridinių asmenų indėlių portfelis“, – apžvelgia M. Vijūnas.

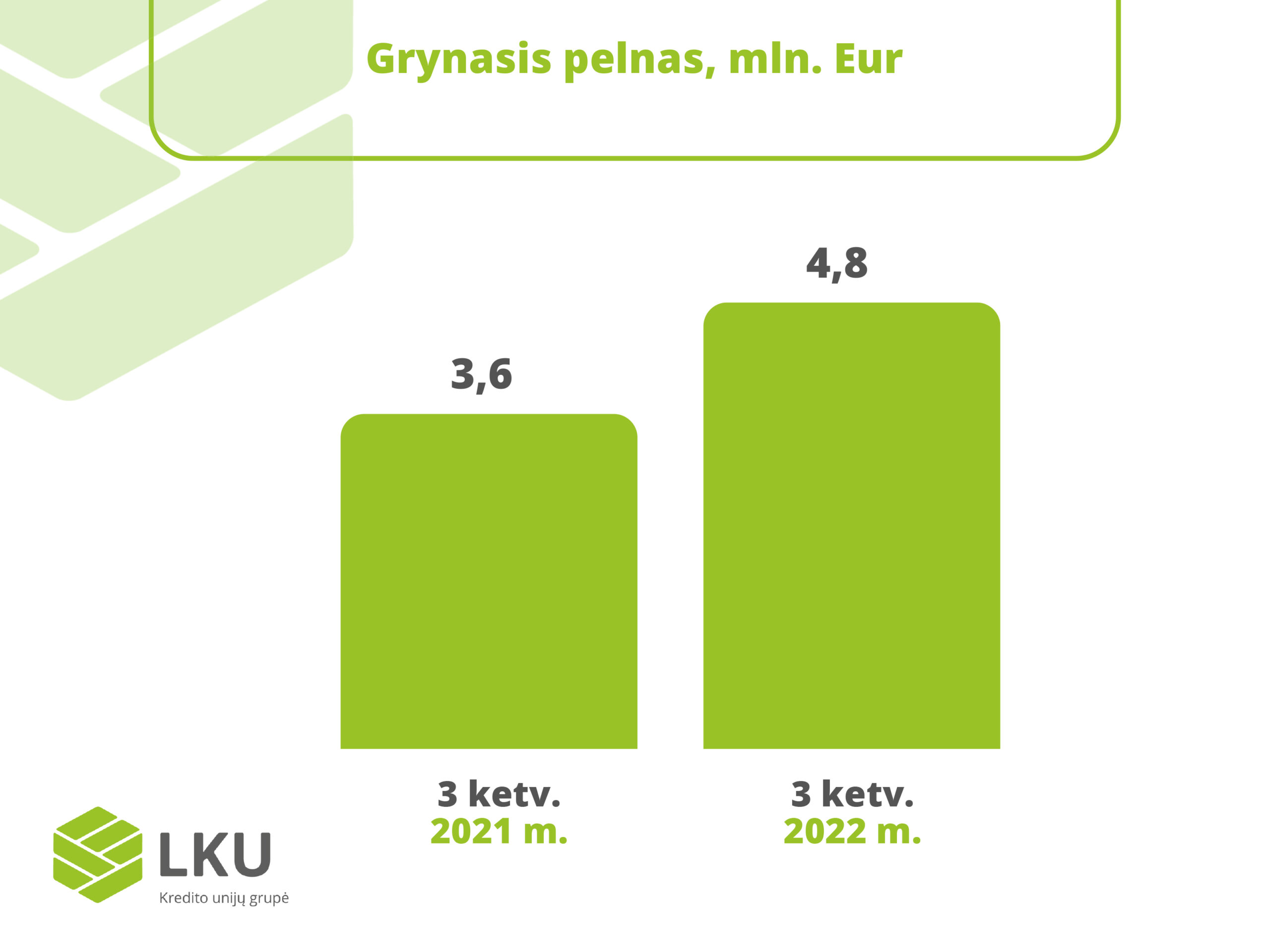

Grynasis pelnas 2022 m. III ketv. (šaltinis: Lietuvos centrinė kredito unija)

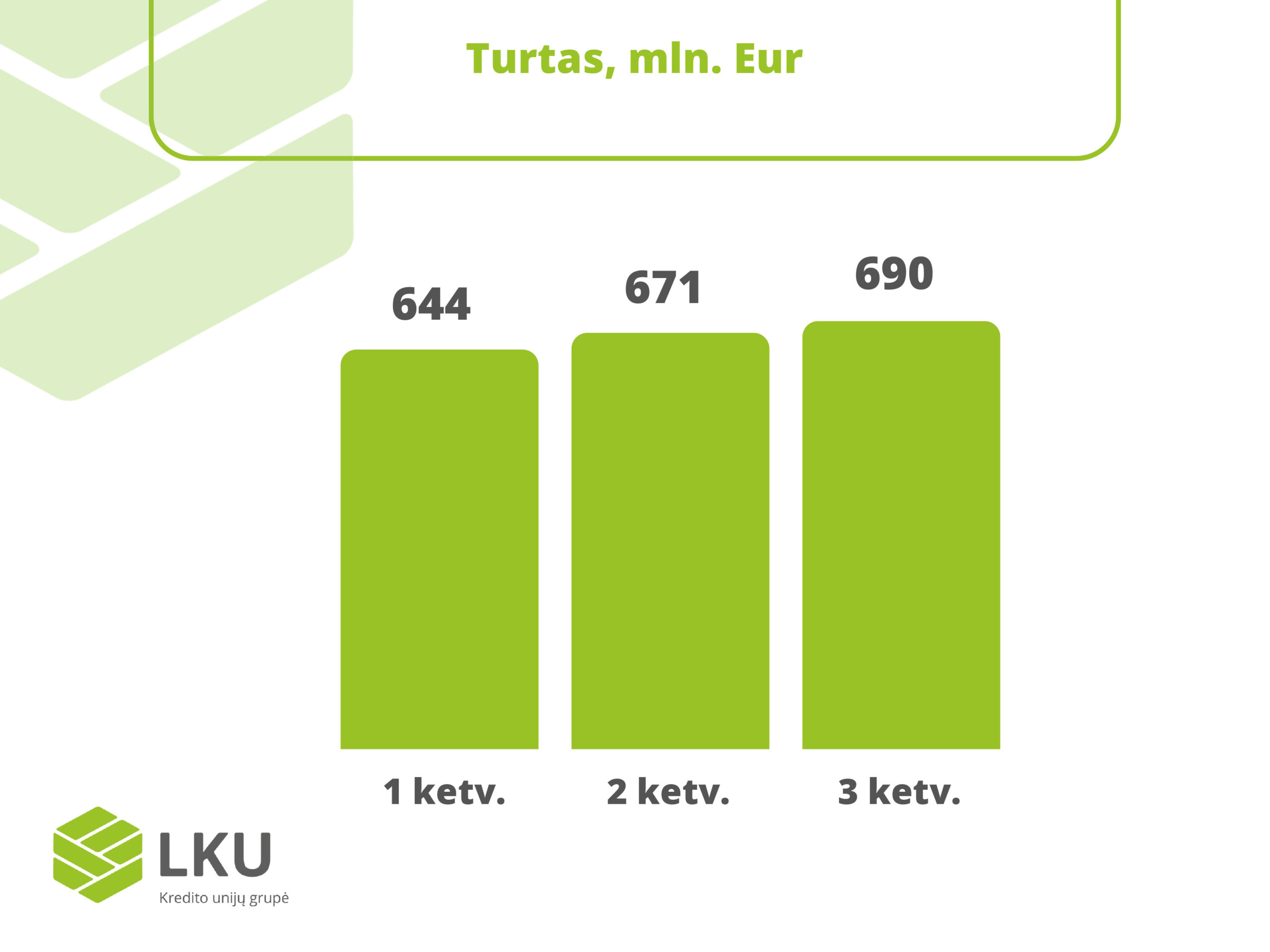

Konsoliduota LKU kredito unijų grupė per tris šių metų ketvirčius uždirbo 4,27 mln. Eur neaudituoto grynojo pelno, t. y. 18,67 % daugiau nei pernai per tą patį laikotarpį, kai pelnas siekė 3,6 mln. Eur. Vien šių metų trečio ketvirčio pelnas siekė 1,45 mln. Eur ir, palyginti su 1,12 mln. Eur prieš metus, padidėjo 29,4 %. Tuo metu LKU kredito unijų grupės turtas per tris šių metų ketvirčius augo 6,06 % iki 690,46 mln. Eur. Grupę prižiūrinčios LCKU turtas per tą patį laikotarpį neženkliai susitraukė – 1,41 % iki 228,28 mln. Eur.

LKU kredito unijų grupės grynosios palūkanų pajamos, pasibaigus trims ketvirčiams, siekė 19,94 mln. Eur ir buvo 22,73 % didesnės nei prieš metus analogišku laikotarpiu (2021 m. – 16,25 mln. Eur). Neaudituotais duomenimis, LCKU per tris ketvirčius uždirbo 1,15 mln. Eur grynojo pelno – 40,29 % daugiau negu pernai tuo pačiu metu, kai suma siekė 819 tūkst. Eur. Taip pat augo ir grynosios palūkanų pajamos, kurių LCKU uždirbo 3,12 mln. Eur arba 27,27 % daugiau negu pernai (2021 m. – 2,45 mln. Eur).

Neaudituotais duomenimis, 2022 m. rugsėjo 30 d. LCKU bendras kapitalo pakankamumo reikalavimas siekė 25,94 % (normatyvas – 12,9 %), o LKU konsoliduotos grupės – 14,40 % (normatyvas – 12,39 %). LKU kredito unijų likvidumo rodiklis 2022 m. III ketvirtį siekė 171,82 % (normatyvas – 100 %).

Turtas 2022 m. III ketv. (šaltinis: Lietuvos centrinė kredito unija)

Gyventojų ir verslo finansavimas

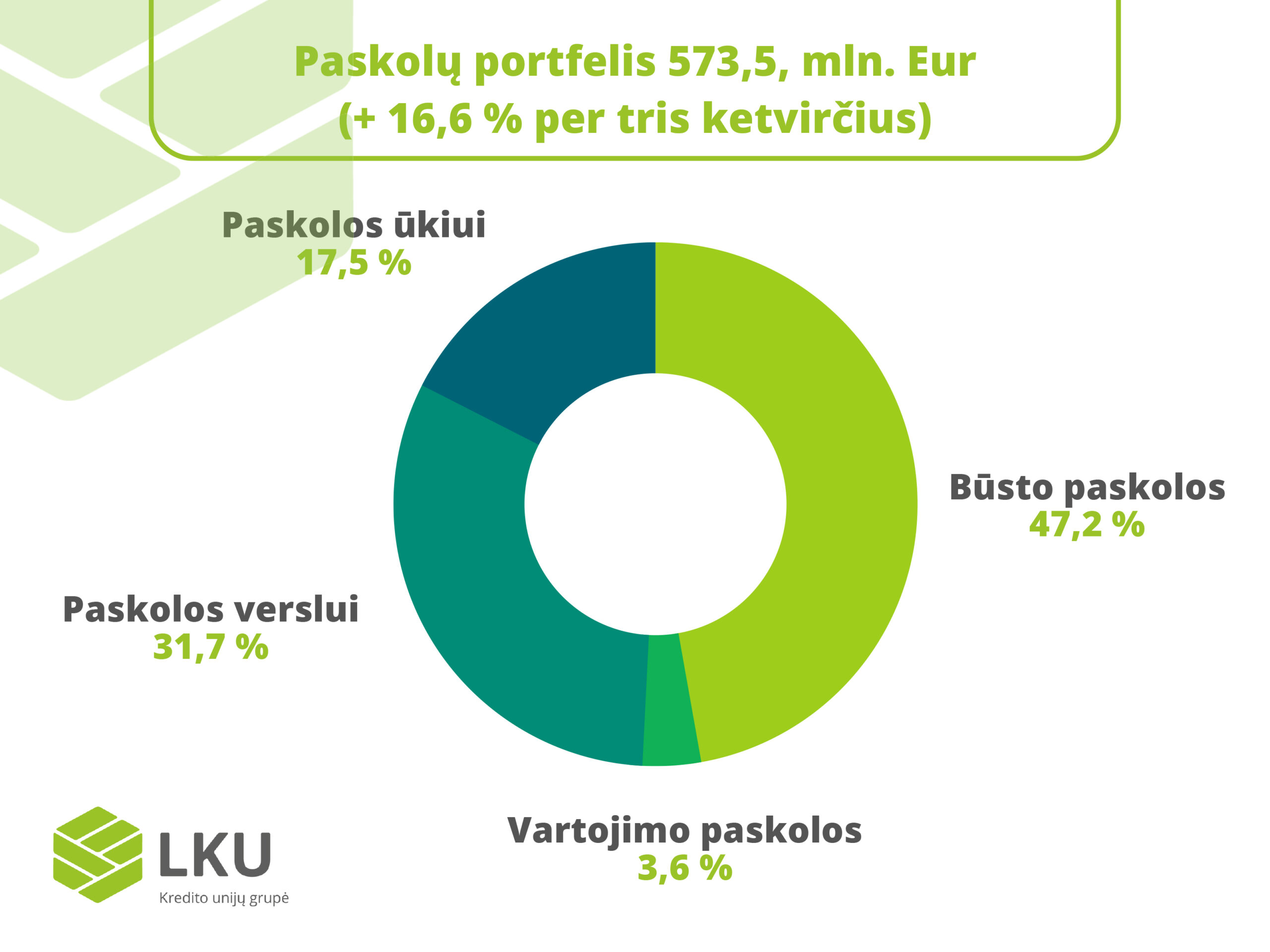

Tris šių metų ketvirčius konsoliduota LKU kredito unijų grupė augino visų klientų segmentų finansavimo apimtis. Per minėtą laikotarpį pasirašyta naujų paskolų sutarčių už 142,58 mln. Eur. – 10,96 % daugiau nei pernai per tą patį laikotarpį. LKU kredito unijų grupė didino skolinimo apimtis tiek verslo, tiek gyventojų segmente. Grynoji konsoliduotos LKU grupės išduotų paskolų portfelio vertė 2022 m. rugsėjo pabaigoje sudarė 573,5 mln. Eur, o tai – 16,6 % daugiau nei metų pradžioje.

Reikšmingiausiai augo paskolų verslui portfelis. Naujų paskolų verslui konsoliduotoje LKU kredito unijų grupėje suteikta už 22,67 mln. Eur per ketvirtį ir už 62,97 mln. Eur per tris šių metų ketvirčius. Bendras paskolų verslui portfelis rugsėjo 30 d. sudarė 184,49 mln. Eur – 49,16 % daugiau nei pernai tuo pačiu metu.

Naujų paskolų su nekilnojamojo turto įkeitimu per tris ketvirčius suteikta už 46,6 mln. Eur, o viso portfelio balansinė vertė pasibaigus trims ketvirčiams siekė 274,97 mln. Eur. – 12,7 % daugiau nei pernai tuo pačiu laikotarpiu. Tuo metu vartojimo paskolų portfelis per tris ketvirčius neženkliai susitraukė – 1,37 % iki 21,47 mln. Eur. (2021 m. gruodžio 31 d. buvo 21,76 mln. Eur).

Trečiąjį ketvirtį stebėtas spartesnis paskolų žemės ūkiui portfelio augimas. Per tris ketvirčius pasirašyta naujų sutarčių už 25,41 mln. Eur, o bendras konsoliduotas LKU grupės paskolų ūkiui portfelis didėjo 13,54 % iki 102,27 mln. Eur.

Paskolų portfelio sudėtis 2022 m. III ketv. (šaltinis: Lietuvos centrinė kredito unija)

Gyventojų ir verslo taupymas

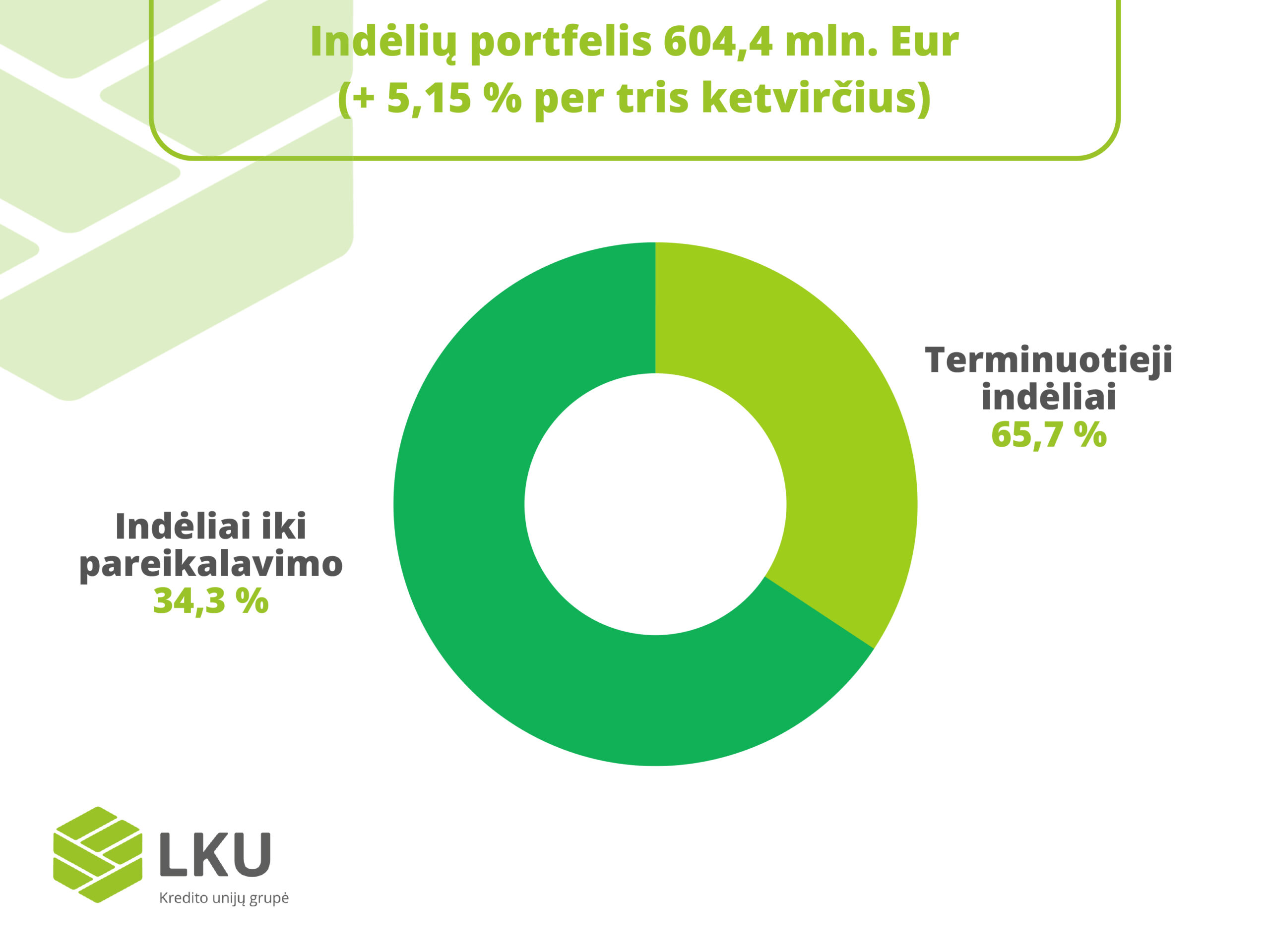

Jau kurį laiką ekonominėms prognozėms negerėjant, dažniau atsigręžiama į mažos rizikos taupymo priemones. Ir tai galioja ne tik gyventojams, bet ir verslo įmonėms. Konsoliduotas LKU kredito unijų grupės indėlių portfelis, įskaitant ir santaupas einamosiose sąskaitose, per šių metų tris ketvirčius augo 5,15 % iki 604,39 mln. Eur ir buvo 13,1 % didesnis nei metais anksčiau.

Didžiausią indėlių portfelio dalį sudaro terminuotieji indėliai, kurių portfelio vertė ketvirčio pabaigoje siekė 397,45 mln. Eur ir per tris mėnesius augo 7,39 %. Tuo metu santaupos einamosiose kredito unijų narių sąskaitose augo lėčiau – 1,11 % per tris ketvirčius iki 206,94 mln. Eur.

Verslo įmonės taip pat vis dažniau nusprendžia taupyti kredito unijose. Terminuotieji indėliai daliai jų tampa galimybe gauti palūkanas už laisvas apyvartines lėšas. Jau eilę metų kredito unijų mokamos palūkanos už indėlius yra aukštesnės nei didžiųjų komercinių bankų. Tai viena iš priežasčių, dėl kurių grupės mastu auga ne tik indėlių portfelis, bet ir vidutinė taupymo suma.

„Ekonomikos permainos nulėmė gyventojų bei verslo ateities lūkesčius, dėl to – ir sprendimus, finansinį elgesį bei su tuo susijusius taupymo įpročius. Kredito unijos gali pasiūlyti palūkanas, kuriomis iš dalies įmonės galėtų kompensuoti infliacijos patiriamus nuostolius. Galime pagrįstai manyti, kad artimiausiu metu indėlių portfelis, o kartu ir vidutinė indėlio suma kredito unijose toliau augs“, – sako Lietuvos centrinės kredito unijos (LCKU) Iždo departamento direktorius Rūtenis Šukevičius.

Indėlių portfelio sudėtis 2022 m. III ketv. (šaltinis: Lietuvos centrinė kredito unija)

LKU grupės kredito unijos išliko atviros ir klientus aptarnauja ta pačia tvarka kaip ir iki pandemijos, praneša grupę prižiūrinti Lietuvos centrinė kredito unija (LCKU). Nariai gali atvykti į savo kredito unijos klientų aptarnavimo vietą ir susitvarkyti finansinius reikalus be išankstinės registracijos. Tai ypatingai aktualu vyresnio amžiaus klientams, gyvenantiems ne didmiesčiuose, nesinaudojantiems interneto banku ar turintiems ribotą interneto prieigą.

Kredito unijos, kaip ir šalyje veikiantys komerciniai bankai, teikia analogiškas finansines paslaugas savo klientams. Tuo metu platų klientų aptarnavimo vietų tinklą visoje Lietuvoje vienijanti kredito unijų grupė klientus aptarnauja įprastai – kredito unijos patalpose tiek su išankstine registracija, tiek be jos, palaukus „gyvoje“ eilėje, jei tokia būtų.

„Kredito unijų didžiausias išskirtinumas – artumas nariui. Puoselėjame šią vertybę iki šiol, žadame ateityje išlaikyti šiandien turimą klientų aptarnavimo vietų tinklą, kuris apima per 100 taškų Lietuvos regionuose ir didžiuosiuose miestuose, taip pat reikšmingai nekoreguoti paslaugų įkainių. Į kredito unijas klientai gali atvykti be išankstinės registracijos, kur gaus tiek individualią konsultaciją, tiek sutvarkys finansinius reikalus greitai, arti namų ir už patrauklius įkainius“, – teigia LCKU administracijos vadovas ir valdybos pirmininkas Mindaugas Vijūnas.

Finansinių paslaugų pasiekiamumo klausimas pasidarė ypatingai opus koronaviruso pandemijos pradžioje, kuomet dėl saugumo priežasčių buvo apribotos bankų ir kredito unijų teikiamų finansinių paslaugų „akis į akį“ būdu tvarka. Vis dėlto atlaisvinus karantino suvaržymus, dalis finansinių paslaugų teikėjų liko prie išankstinio klientų registravimo tvarkos.

LKU kredito unijų grupė vienija 44 kredito unijas visoje Lietuvoje ir daugiau nei 100 klientų aptarnavimo vietų tinklą, įskaitant atokesnius Lietuvos regionus, miestelius. Taip pat kredito unijose ir jų nutolusiose kasose klientai priimami ne tik konsultacijoms, bet ir gali atlikti grynųjų pinigų operacijas, kas šiuo metu ypatingai aktualu be savo banko skyriaus likusiose Lietuvos gyvenvietėse.

Kartu, esant poreikiui, kredito unijos klientai turi galimybę gauti ir nuotolines paslaugas – nuotoliniu būdu įstoti į kredito unijos narius, sudaryti sutartis dėl finansinių paslaugų teikimo, indėlio, naudotis internetine bankininkyste, mobiliąja aplikacija bei gauti bendro pobūdžio konsultaciją elektroniniais kanalais.

LKU kredito unijų grupės klientai jau beveik metus aktualiausius veiksmus – kasdienės bankininkystės operacijas, bankinių kortelių valdymą bei kitas finansines veiklas – gali atlikti naudodamiesi mobiliąja programėle. 44 kredito unijas vienijančios grupės atstovai sako, kad programėlės poreikį padiktavo jaunoji karta, didmiesčių gyventojai, tačiau ją išleidus teko maloniai nustebti – aktyviausiai LKU programėle naudojasi 36–50 metų amžiaus asmenys, o regionuose ji tapo net populiaresnė nei didmiesčiuose.

„LKU kredito unijų grupė gyvuoja jau daugiau nei 25-erius metus. Kadaise vos kelias pagrindines finansines paslaugas teikusios kredito unijos šiandien privalo keistis, kad liktų aktualios. Todėl neišvengiamai technologinės naujovės ir skaitmenizacija užima vis svaresnę mūsų veiklos dalį. Pernai pristatyta LKU išmanioji programėlė yra viena iš pastarųjų naujovių“, – sako LKU kredito unijų grupės priežiūrą ir kontrolę vykdančios Lietuvos centrinės kredito unijos (LCKU) Verslo ir projektų vystymo departamento direktorė Jovita Platenkovienė.

Didžiausias iššūkis – įtikti visiems

Kurti kredito unijų programėlę nuspręsta atsižvelgus į situaciją rinkoje ir klientų poreikius: vis daugiau jų kasdien naudojasi išmaniuoju telefonu ir nori turėti galimybę valdyti savo finansus visur ir visada, turėdami interneto ryšį. Nors bankų klientai išmaniosiomis programėlėmis gali naudotis ne vienerius metus, lietuviškoms kredito unijoms tai buvo reikšmingas žingsnis į priekį, kilstelėjęs paslaugų prieinamumą ir kokybę į naują lygmenį.

Kuriant programėlę pirmiausia buvo atsižvelgiama į jaunosios kartos atstovus, kurie yra aktyviausi mobiliųjų aplikacijų naudotojai. Tuo pačiu plėtojant LKU mobiliosios bankininkystės sprendimą siekta tikslingai įvertinti bei išpildyti ir vyresnio amžiaus, Lietuvos miesteliuose gyvenančių žmonių, kurie sudaro reikšmingą dalį LKU kredito unijų grupės klientų, poreikius. Taigi programėlė turėjo būti funkcionali, naudinga, bet kartu ir aiški bei patogi visiems.

J. Platenkovienė pripažįsta, kad programėlės kūrėjams tai buvo nelengvas iššūkis. Dar ir starto dieną liko nerimo, ar visi naujovę priims. Vis dėlto jau pirmosiomis savaitėmis paaiškėjo, kad nerimauta be reikalo – programėlė išsyk tapo populiari ir naudojama klientų. Vien pirmąjį mėnesį atliktų operacijų skaičius pasiekė apie 12 tūkst. Be to, šis skaičius nuolat auga, o programėlę jau spėjo į savo įrenginius parsisiųsti per 6 tūkst. kredito unijų klientų.

„Svarbiausia, kad programėle aktyviai naudojasi tiek jaunesnio, tiek vyresnio amžiaus žmonės: 26–35 metų klientai sudaro 35 proc., tuo metu 36–50 metų asmenys – net 41 proc. visų vartotojų. Be to, programėlę aktyviai naudoja ne tik kredito unijų nariai, gyvenantys Kaune arba Vilniuje, bet ir mažesniuose miestuose, tokiuose kaip Šilutė, Anykščiai, Telšiai, Panevėžys. Nesuklysčiau sakydama, kad LKU mobilioji programėlė regionuose tapo net populiaresnė nei didmiesčiuose“, – statistiką komentuoja LCKU atstovė.

Programėlę sukūrė per kelis mėnesius

Programėlės kūrimą LCKU patikėjo partneriams, unikalius IT ir skaitmenizacijos sprendimus vystančiai bendrovei „Baltic Amadeus“, turinčiai daugiau nei 30 metų patirtį diegiant IT sprendimus finansų sektoriuje.

„Naujausi tyrimai rodo, kad mobiliosios bankininkystės paslaugomis naudojasi maždaug kas trečias planetos gyventojas. Taigi šiandien mobiliosios bankininkystės sprendimai yra svarbūs visoms finansinėms institucijoms – nuo didžiųjų bankų iki kredito unijų“, – sako „Baltic Amadeus“ technologijų direktorius Vitalis Kavaliauskas.

Pasak jo, neturint patirties, mobiliosios bankininkystės programėlės kūrimas gali trukti iki vienerių metų ar dar ilgiau. „Baltic Amadeus“ komanda unikalų LKU prekės ženklo dizainą turinčią programėlę, pritaikytą „Android“ ir „iOS“ operacinėms sistemoms, sukūrė per kelis mėnesius.

Siekiant užtikrinti visus būtinuosius saugumo ir atitikties elementus, nuspręsta pritaikyti „FinCell“ technologinę platformą, kuri yra pagrįsta tarptautiniais „NextGenPSD2“ ir Berlyno Grupės standartais. LKU programėlę sukūrę ekspertai yra sertifikuoti pagal CISSP ir CDPSE, o su pagrindine finansinės įstaigos sistema programėlė jungiasi per atvirą aplikacijų programavimo sąsają.

„Svarbu ir tai, kad programėlė veikia viešosios debesijos technologijos pagrindu, o mes pasirūpiname optimaliu infrastruktūros kaštų panaudojimu. Tai ne tik leidžia efektyviai valdyti programėlę, plėsti jos funkcionalumą, bet ir tuo pačiu lengvai optimizuoti išlaidas apsaugant klientą nuo „galvos skausmo”, susijusio su infrastruktūros sąnaudų valdymu“, – priduria V. Kavaliauskas.

Funkcionalumą toliau plečia

Siekiant išpildyti patogumo ir intuityvumo reikalavimus, LKU mobiliąją programėlę nuspręsta diegti etapais. Iš pradžių ji turėjo bazines funkcijas – galimybę atlikti mokėjimo pavedimus privatiems klientams, patikrinti sąskaitos likutį, peržiūrėti paskutinių mokėjimų sąrašą, matyti savo bankines korteles ar gauti mokėjimo sąskaitų išrašą. Funkcijų sąrašas ir toliau pildomas, siekiant atitikti naujausius klientų bei modernios bankininkystės standartus. Pavyzdžiui, sudaryta galimybė ir verslo klientams atlikti mokėjimus, o pranešimus apie į sąskaitą įskaitytas lėšas gali gauti tiek privatūs, tiek verslo klientai.

Artimiausiu metu numatoma pristatyti tokias naujoves, kaip galimybę vienoje vietoje matyti informaciją apie turimas paskolas, taip pat atidarytas indėlių sąskaitas. LKU bendradarbiauja ir su finansinių technologijų įmonėmis, todėl ateityje programėlėje bus galima matyti likutį sąskaitoje bei inicijuoti mokėjimus iš mokėjimo sąskaitų, kurios buvo atidarytos kitose finansų įstaigose.

„Programėlė išplečia ir papildo kredito unijų siūlomų paslaugų spektrą. Iš regionų traukiantis bankams, kredito unijos lieka atviros savo klientams, kurie gali atvykti tiek gyvos konsultacijos su specialistu, tiek atlikti kasdienes finansines operacijas arčiau savo namų. LKU grupei priklausančios kredito unijos turi daugiau nei 100 klientų aptarnavimo vietų tinklą, aprėpiantį tiek Lietuvos didmiesčius, tiek mažuosius miestelius“, – teigia J. Platenkovienė.

LKU išmaniąją programėlę galima nemokamai parsisiųsti ir įdiegti į kelis skirtingus įrenginius, ją rasite „Google Play“ („Android“) bei „AppStore“ („iOS“) parduotuvėse.

Kiekvienas verslas gali papasakoti unikalią istoriją. Nuo pradinės idėjos iki pirmo pardavimo, nuo mažo kambariuko namie iki visos parduotuvės. „15min“ projekto „Versli šeima“ rėmėja tapusi LKU kredito unijų grupė ragina šeimos verslus užpildyti projekto anketą ir pasidalinti savo istorija. Tai galimybė verslams būti išgirstiems ir plačiai pamatytiems.

Galbūt mintis įkurti verslą kilo ryte prie kavos puodelio? O galbūt nusprendėte įverslinti amatą, kuris jūsų šeimoje perduodamas iš kartos į kartą? Užpildykite anketą ir pasidalinkite istorija su „15min“ redakcija, kuri ja pasidalins su savo skaitytojais. Redakcija susisieks su unikaliausių istorijų autoriais bei aprašys jų šeimų verslus – kaip gimė verslas, su kokiais iššūkiais ar sėkmėmis susidūrė, kaip pavyksta išvengti konkurencijos ar kodėl jų verslas yra ypatingas. Penkis daugiausiai skaitytojų balsų surinkusius verslus vertins ir mylimiausią šeimos verslą išrinks komisija, kurioje dalyvaus ir projekto partneris LKU kreditų unijų grupė.

Pasak Lietuvos centrinės kredito unijos, prižiūrinčios LKU kredito unijų grupę, administracijos vadovo ir valdybos pirmininko Mindaugo Vijūno, 44 kredito unijas Lietuvos didmiesčiuose ir regionuose vienijanti unija jau 25-erius metus ypatingą dėmesį skiria smulkiam ir vidutiniam verslui, įskaitant ir mažus šeimų verslus.

„Reikšmingą dalį mūsų kredito unijų narių sudaro šeimos verslai. Taip pat turime aibę sėkmės istorijų, kai tie verslai po kelerių metų grįžta užaugę, stipresni ir planuojantys naujas investicijas. Kredito unijos iš kitų rinkos dalyvių išsiskiria artimumu bendruomenėms, kuriose veikia, o kiekvienas jų narys – tai individuali istorija, į kurią įsiklausoma ir atsižvelgiama, ieškant abipus geriausių finansinių sprendimų. Be galo džiaugiamės galėdami prisidėti prie tokių verslų sėkmės, ir jaučiame atsakomybę reaguoti į jų patiriamus iššūkius, išreikšti tikėjimą naujomis idėjomis ir paskatinti šeimas jų imtis“, – sako M. Vijūnas.

Norime, kad jūsų verslams sektųsi ir jie klestėtų, tad kviečiame nedvejoti ir dalyvauti projekte „Versli šeima“. Nugalėtojai bus paskelbti tiesioginės transliacijos metu ir apdovanoti partnerių įsteigtais prizais.

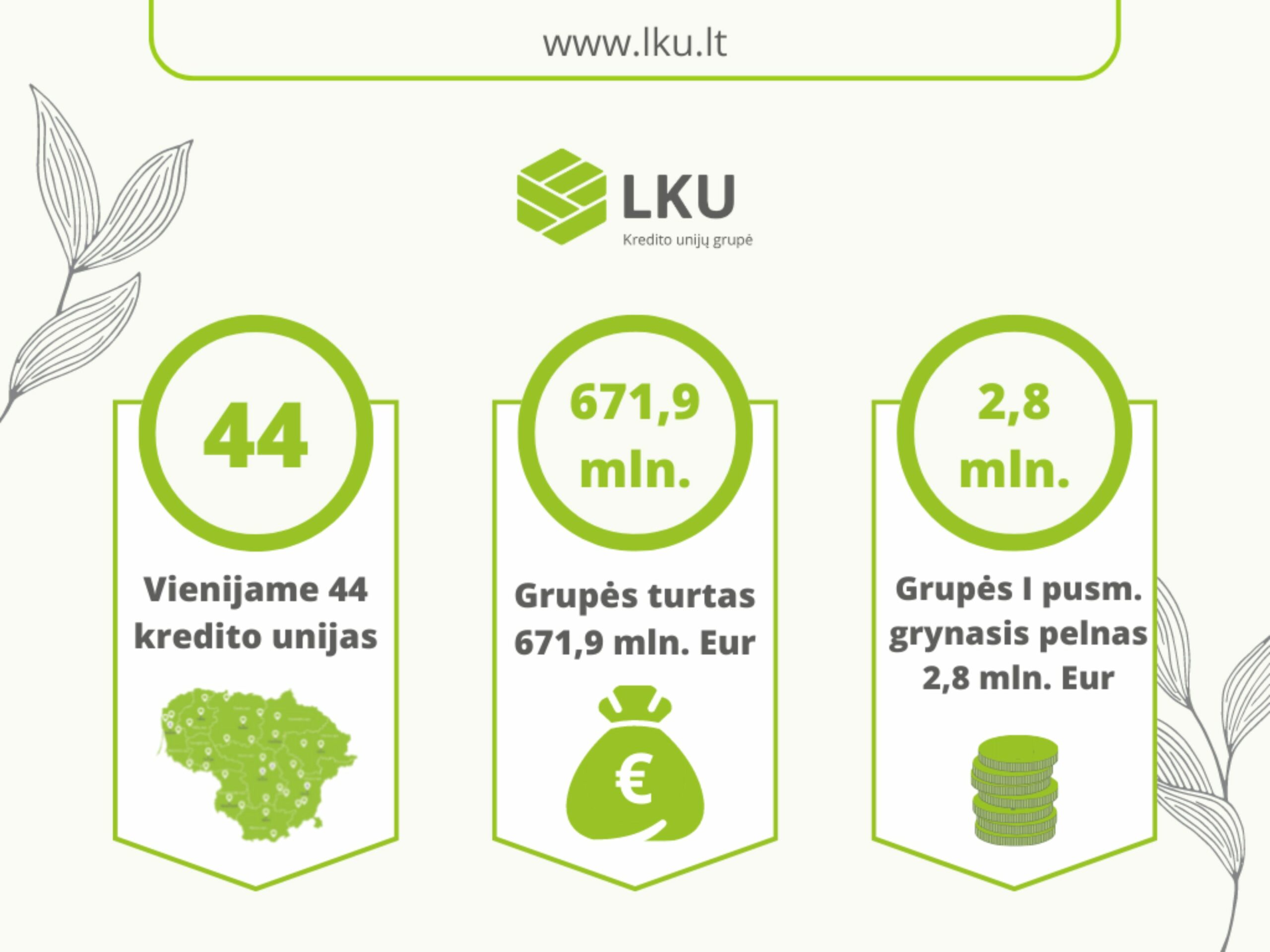

LKU kredito unijų grupė, vienijanti 44 kredito unijas ir jas prižiūrinčią Lietuvos centrinę kredito uniją (LCKU), per pirmą šių metų pusmetį uždirbo 2,82 mln. Eur neaudituoto grynojo pelno – 13,87 % daugiau nei prieš metus. Vien antrojo ketvirčio pelnas siekė 1,52 mln. Eur. Taip pat konsoliduota kredito unijų grupė per metus nuosekliai didino gyventojams, ūkiui ir verslui išduotų paskolų portfelį.

LCKU administracijos vadovo ir valdybos pirmininko Mindaugo Vijūno teigimu, kredito unijos ir toliau demonstruoja tvarų augimą, todėl gresiantis ekonomikos stabtelėjimas didesnio susirūpinimo nekelia.

„LKU kredito unijų grupės paskolų portfelis yra plačiai diversifikuotas – panašiu tempu augo tiek būsto, tiek vartojimo paskolų portfeliai, taip pat įvairių sričių verslo ir žemės ūkio finansavimo apimtys. Taip pat tarp kredito unijų narių dominuoja smulkus ir vidutinis verslas, todėl esama mažos priklausomybės nuo sąlyginai didelės vertės paskolų ir itin maža sąsajų su sankcionuotomis valstybėmis, – sako M. Vijūnas. – Kasdien atidžiai sekame situaciją, nes antrasis šių metų pusmetis ir greitai kintanti ekonominė aplinka gali sukelti naujų iššūkių tiek paskolų gavėjams, tiek skolintojams. Be to, kredito unijos, be jau išvardintų priežasčių, pasižymi ir lokalia savo veiklos specifika, todėl savo plėtros tempų mažinti neketiname.“

Skaičiuojama, kad pagrindinės veiklos pajamų struktūra pirmąjį šių metų pusmetį kito. Grynosios palūkanų pajamos siekė 12,64 mln. Eur ir buvo 21,84 % didesnės nei prieš metus (2021 m. – 10,38 mln. Eur). Grynųjų paslaugų ir komisinių pajamų gauta 172,37 % daugiau nei prieš metus ir suma siekė 207 tūkst. Eur. Pernai tuo pačiu laiku šis rodiklis siekė 76 tūkst. Eur.

Neaudituotais duomenimis, LKU kredito unijų grupės priežiūrą ir kontrolę vykdanti LCKU per pirmą šių metų pusmetį uždirbo 715 tūkst. Eur grynojo pelno – 81,47 % daugiau negu per 2021 m. pirmąjį pusmetį, kai suma siekė 394 tūkst. Eur. Taip pat augo ir grynosios palūkanos, kurių LCKU uždirbo 1,87 mln. Eur arba 20,31 % daugiau negu pernai (2021 m. – 1,56 mln. Eur).

Tuo tarpu LKU grupės bendras konsoliduotas turtas paaugo 3,2 % per pirmąjį šių metų pusmetį ir 17,98 % per metus iki 671,89 mln. Eur. LCKU valdomas turtas per pusmetį augo mažiau – 1,28 mln. Eur iki 232,81 mln. Eur. Neaudituotais duomenimis, 2022 m. birželio 30 d. LCKU bendras kapitalo pakankamumo reikalavimas siekė 26,72 % (normatyvas – 12,9%), o LKU konsoliduotos grupės – 15,12 % (normatyvas – 11,84 %). LKU kredito unijų likvidumo rodiklis 2022 m. II ketvirtį siekė 181,92 %.

Paskolų verslui portfelis per šešis mėnesius augo 21,36 %

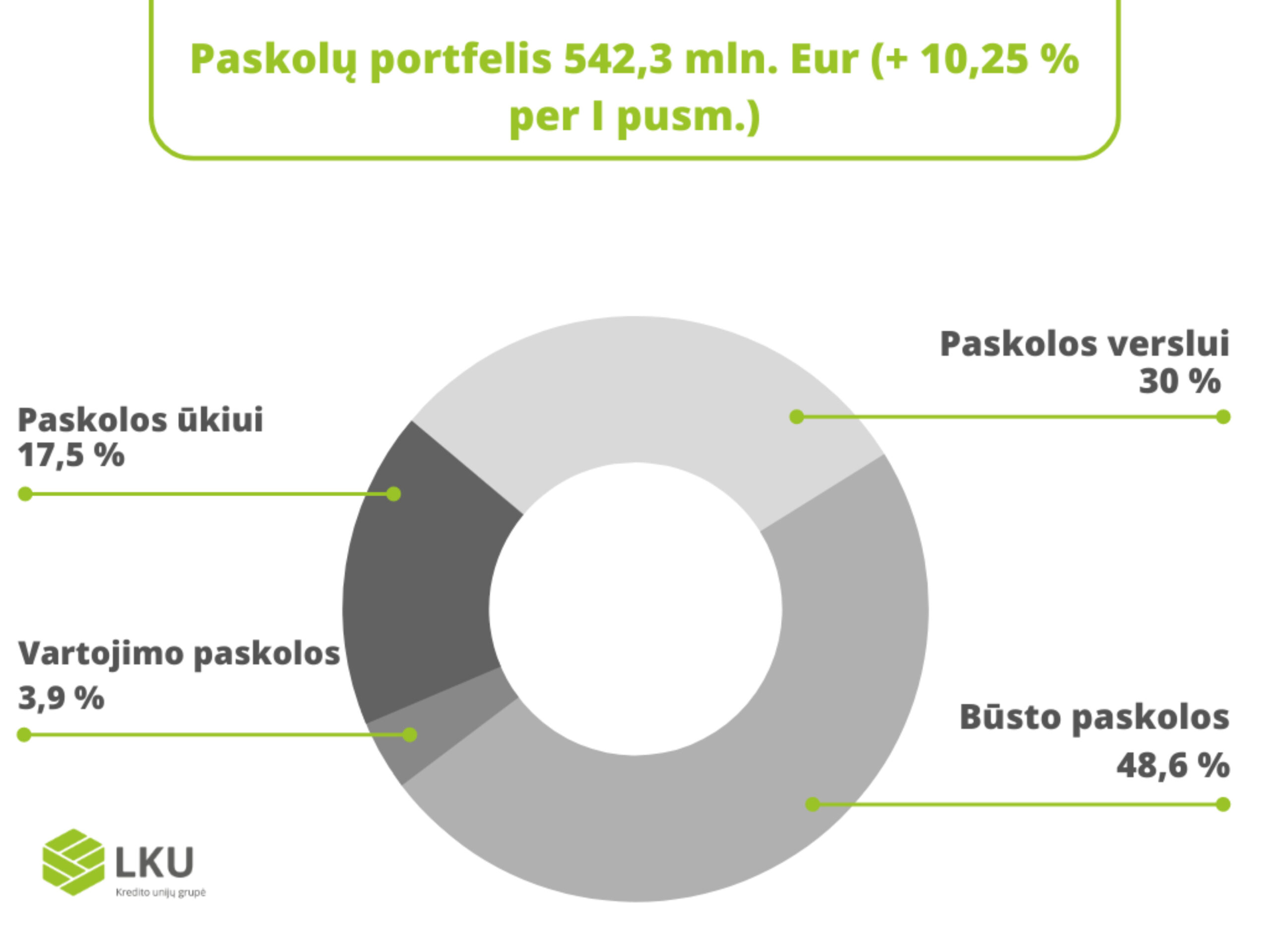

Nors pirmąjį pusmetį vyravo neapibrėžtos ekonominės prognozės, LKU kredito unijų grupė didino skolinimo apimtis tiek verslo, tiek gyventojų segmente. Grynoji konsoliduotos LKU grupės išduotų paskolų portfelio vertė 2022 m. birželio pabaigoje sudarė 542,31 mln. Eur, o tai – 10,25 % daugiau nei prieš šešis mėnesius. Vien per II šių metų ketvirtį pasirašyta 50,86 mln. Eur vertės naujų kreditavimo sutarčių, t. y. 21,94 % daugiau nei per tą patį laikotarpį pernai.

Reikšmingiausiai augo paskolų verslui portfelis. Naujų paskolų verslui konsoliduotoje LKU kredito unijų grupėje suteikta už 23,52 mln. Eur per ketvirtį ir už 40,3 mln. Eur per pusmetį. Bendras paskolų verslui portfelis birželio 30 d. sudarė 165,29 mln. Eur – 43,42 % daugiau nei pernai tuo pačiu metu.

Naujų paskolų su nekilnojamojo turto įkeitimu per pirmą pusmetį suteikta už 31,47 mln. Eur, o šių paskolų balansinė vertė birželio pabaigoje siekė 267,74 mln. Eur. – 14,99 % daugiau nei pernai tuo pačiu laikotarpiu. Tuo metu vartojimo paskolų portfelis per pirmąjį šių metų pusmetį neženkliai susitraukė – 1,7 % iki 21,4 mln. Eur. (2021 m. gruodžio 31 d. buvo 21,76 mln. Eur).

Paskolų žemės ūkiui portfelio augimas įsibėgėjus kasmetiniams sezono darbams taip pat augo sparčiau. Per pirmąjį šių metų pusmetį pasirašyta naujų sutarčių už 15,88 mln. Eur, o bendras konsoliduotas LKU grupės portfelis didėjo 7,28 % iki 96,64 mln. Eur.

Paskolų portfelis 542,33 mln. Eur (LCKU informacija)

Gyventojų ir verslo taupymas

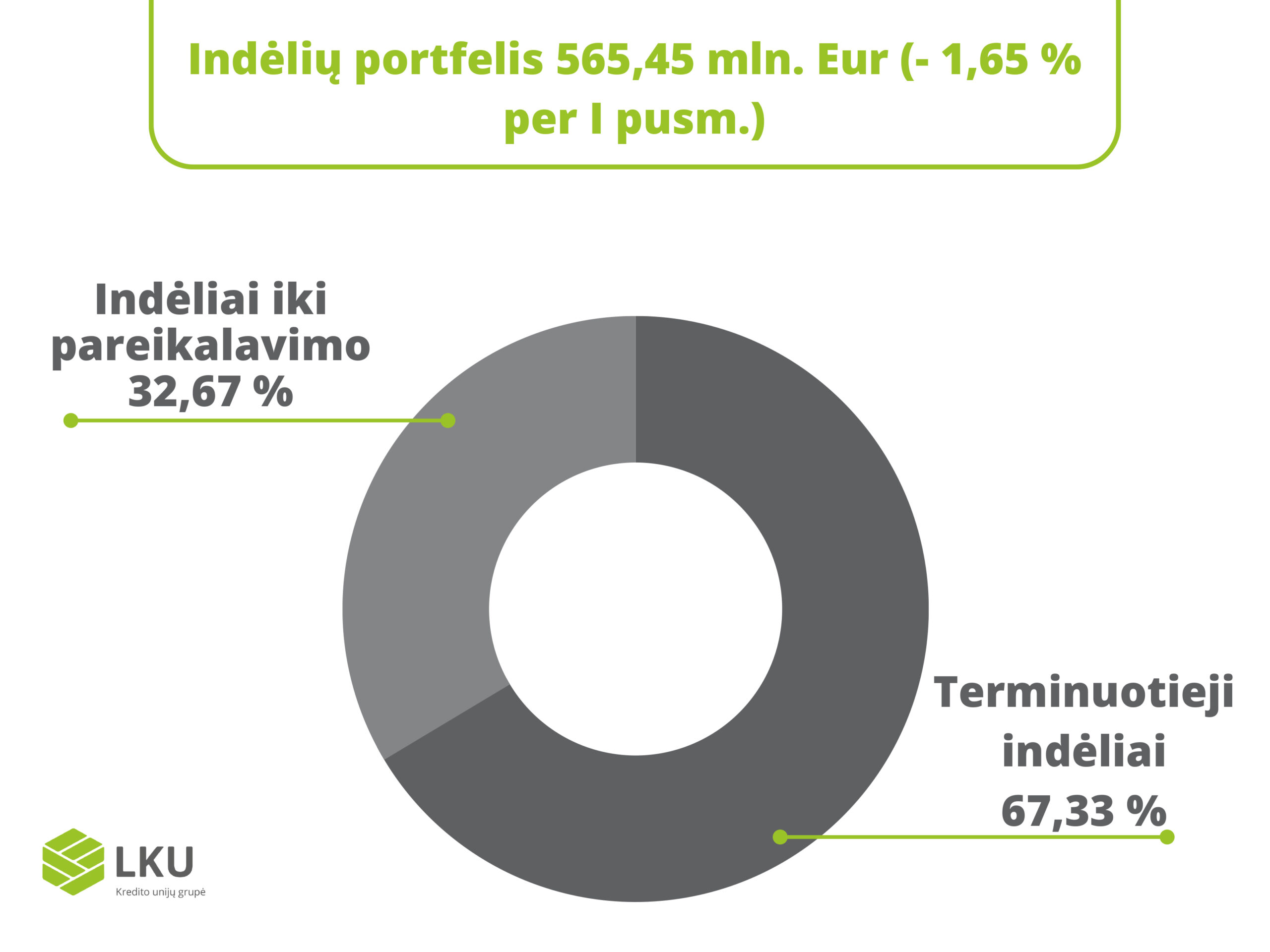

Konsoliduotas LKU kredito unijų grupės indėlių portfelis, įskaitant ir santaupas einamosiose sąskaitose, pasibaigus 2022 m. pirmam pusmečiui siekė 565,45 mln. Eur ir buvo 1,65 % mažesnis nei praėjusių metų pabaigoje, bet 2,74 % didesnis nei pasibaigus 2022 m. pirmam ketvirčiui. Portfelio susitraukimą lėmė per pusmetį 10,78 % mažėjusios santaupos einamosiose kredito unijų narių sąskaitose.

Tokioms tendencijoms daro įtaką sezoniškumas, nulemtas didelio ūkininkų skaičiaus kredito unijų narių tarpe, kurie pavasarį kredito unijose laikytas santaupas naudoja finansuoti savo veiklą. Taip pat – ir augusios energetikos, maisto produktų ir kasdienio vartojimo prekių kainos. Visgi didžiausią indėlių portfelio dalį sudaro terminuotieji indėliai, kurių vertė per pirmąjį pusmetį augo 2,86 % iki 380,7 mln. Eur.

LKU kredito unijų grupė, reaguodama į įvykius Ukrainoje, dar birželį sustabdė mokėjimų vykdymą į Rusiją, Baltarusiją bei lėšų, gautų iš šių šalių, įskaitymą. Toks sprendimas buvo priimtas siekiant išvengti rizikų, susijusių su karu Ukrainoje ir nuolat plečiamų sankcijų Rusijai ir Baltarusijai, kai kuriems šių šalių piliečiams ir verslo subjektams, atskiroms prekių grupėms.

Indėlių portfelis 565,45 mln. Eur (LCKU informacija)

Nuo 2022 m. liepos 1 d. visiems fiziniams asmenims, kuriems taikomos priverstinio vykdymo priemonės, bus nustatytas vieningas neišieškomos sumos (NS) dydis. Jis atitinka LR Vyriausybės patvirtinto minimalaus vartojimo poreikio dydį ir šiuo metu siekia 267 eurus.

Tad, valstybės institucijai priverstinai išieškant iš asmens pradelstą skolą, jai dengti bus skirta sąskaitos įplaukų dalis, viršijanti 267 eurus. Šį limitą bus galima naudoti savo poreikiams: atlikti pervedimus kredito unijose, atsiskaityti debeto kortele arba išsigryninti.

Įgyvendinant teisės aktų pakeitimus bus modernizuojama Piniginių lėšų apribojimų informacinė sistema (PLAIS), kuri automatiškai nustatys minimalių vartojimo poreikių dydžio (MVPD) neišieškomą sumą ir perduos šią informaciją kredito, mokėjimo ir elektroninių pinigų įstaigoms.

Atliekant sistemų atnaujinimo darbus liepos 1–2 dienomis galimi trumpalaikiai trikdžiai. Todėl finansų bei kredito įstaigos kviečia klientus, kuriems tai aktualu, pasirūpinti laisvai disponuojamomis lėšomis iš anksto arba naudotis suteikta neišieškoma suma vėliau.

Priverstinio išieškojimo teisę turi antstoliai, Valstybinė mokesčių inspekcija prie Finansų ministerijos, Muitinės departamentas prie Finansų ministerijos, SODRA ir Lietuvos bankas.

LKU kredito unijų grupė primena, kad nors minėtos informacinės sistemos modernizavimo darbai bus vykdomi ne grupės pusėje, turintieji klausimų gali kreiptis į savo kredito uniją.

Kredito unijos „Gargždų taupa“ pakartotiniame eiliniame narių susirinkimo, įvykusio 2022 m. balandžio 20 d., priimti sprendimai:

Vidaus audito vadovo už 2021 m. ataskaita patvirtinta teigiamai.

Valdybos ataskaita už 2021 m. patvirtinta teigiamai.

Paskolų komiteto ataskaita už 2021 m. patvirtinta teigiamai.

2021 m. metinė finansinė atskaitomybė patvirtinta teigiamai.

2022 m. kredito unijos „Gargždų taupa“ pajamų išlaidų sąmata patvirtinta teigiamai.

Metinių finansinių ataskaitų rinkinio ir pelno paskirstymo (nuostolio atlyginimo) tvarkos projekto pristatymas. Metinių finansinių ataskaitų rinkinio tvirtinimas. Nutarimas dėl pelno paskirstymo (nuostolio atlyginimo) priimtas teigiamai.

Kredito unijos „Gargždų taupa“ 2022-2024 m. veiklos plano veiksmai, kai kredito unijos nuosavas kapitalas tapo mažesnis negu pajinis kapitalas. Priimtas teigiamai.

Dėl tvaraus pajaus grąžinimo sąlygų. Priimtas teigiamai.

Kredito unijos naujos redakcijos įstatai patvirtinti teigiamai.

Su darbotvarkėje numatytų klausimų nutarimais, ataskaitomis bei kitais dokumentais Kredito unijos „Gargždų taupa“ nariai gali susipažinti Kredito unijos patalpose adresu: Kvietinių g. 11-6, Gargždai.

Pirmąjį ketvirtį Lietuvos finansų sektoriaus, kaip ir visos likusios Europos, akys krypo į geopolitinę įtampą regione ir susiklosčiusios situacijos poveikį ekonomikai. Vis dėlto prisitaikiusios prie pakitusios veiklos aplinkos, LKU grupės kredito unijos didino pagrindinės veiklos rodiklius, tarp kurių – grynasis pelnas ir suteiktų paskolų portfelis.

„Vasario mėnesį kaimyninės valstybės pradėti karo veiksmai žemyne privertė mus greitai reaguoti ir atlikti nuodugnią veiklos analizę. Paaiškėjus, kad vos 1 % LKU grupės kredito unijų suteiktų paskolų portfelio turi sąsajas, tiesa, netiesiogines – per žaliavų tiekėjus, partnerius, importo ir eksporto rinkas, su Rusijos ir Ukrainos valstybėmis, veiklos ir skolinimo tempo nestabdėme. Mūsų kredito unijos, būdamos išskirtinai lokalios ir lietuviškos, didesnio poveikio dėl Ukrainos invazijos į Ukrainą nepajuto“, – komentuoja LKU kredito unijų grupę prižiūrinčios Lietuvos centrinės kredito unijos (LCKU) administracijos vadovas ir valdybos pirmininkas Mindaugas Vijūnas.

LKU kredito unijų grupė, vienijanti 44 kredito unijas ir jas prižiūrinčią LCKU, per 2022 m. tris mėnesius uždirbo 1,31 mln. Eur neaudituoto grynojo pelno – 42,64 % daugiau nei per tą patį laikotarpį prieš metus.

LKU grupės bendras konsoliduotas turtas susitraukė 1,31 % iki 644 mln. Eur. Tuo metu grupę prižiūrinčios LCKU valdomas turtas per metus susitraukė 7,11 % iki 215,19 mln. Eur. Neaudituotais duomenimis, LCKU per pirmus tris šių metų mėnesius uždirbo 264 tūkst. Eur grynojo pelno – 94,12 % daugiau negu per 2021 m. pirmąjį ketvirtį, kai suma siekė 136 tūkst. Eur

Tuo metu kapitalo ir likvidumo rodikliai ir toliau išliko aukšti. Neaudituotais duomenimis, LCKU bendras kapitalo pakankamumo reikalavimas 2021 m. I ketvirtį siekė 26,84 % (normatyvas – 12,9 %), o LKU konsoliduotos grupės – 16,30 % (normatyvas – 11,84 %). LCKU likvidumo rodiklis 2022 m. I ketvirtį siekė 80,06 %, o konsoliduotos LKU grupės – 290,44 %.

Gyventojų ir verslo finansavimas

Pirmąjį ketvirtį regione augusi geopolitinė įtampa nesustabdė gyventojų ir verslo finansavimo poreikio, o kartu ir LKU kredito unijų grupės paskolų portfelio augimo. Viso grynoji LKU grupės išduotų paskolų portfelio vertė per tris mėnesius augo 4,72 % iki 515,09 mln. Eur (2021 m. gruodžio 31 d. – 491,87 mln. Eur). Dėl augusių skolinimo apimčių, LKU kredito unijų grupėje grynosios palūkanų pajamos, lyginant su 2021 m. I ketvirčiu, išaugo 20,32 % iki 5,99 mln. Eur.

Per ketvirtį konsoliduota LKU kredito unijų grupė suteikė naujų paskolų už 41,86 mln. Eur, t. y. 8,24 % daugiau nei per ketvirtį anksčiau. Analizuojant paskolų portfelio struktūra skaičiuojama, kad didžiausią paskolų portfelio dalį – 259,68 mln. Eur – sudaro paskolos būstui. Iš viso per ketvirtį naujai sudarytų būsto paskolų sutarčių suma siekė 14,39 mln. Eur.

„Metų pradžioje ekonominė aplinka buvo palanki ir toliau fiksavome didelę nekilnojamojo turto ir, atitinkamai, būsto paskolų paklausą. Vis dėlto įpusėjus ketvirčiui dėl įvairių aplinkybių, tarp kurių ir Rusijos invazija į Ukrainą bei augančios kainos, tiek naujų būstų pasiūla, tiek paklausa sulėtėjo, – komentuoja M. Vijūnas. – Vis dėlto kredito unijos sulaukė itin daug verslo paskolų užklausų ir, tikėtina, kad verslo finansavimo augimo tendencijos išliks ir ateityje.“ Mat verslo paskolų portfelis per ketvirtį augo daugiausia – 9,17 % arba 12,5 mln. Eur ir 2022 m. kovo 31 d. siekė 148,69 mln. Eur.

Per pirmąjį ketvirtį LKU grupės kredito unijų suteiktų kreditų žemės ūkiui portfelio vertė kilo neženkliai, palyginus su praėjusiais metais, ir aktyvių sutarčių vertė laikotarpio pabaigoje siekė 93,09 mln. Eur. Naujai sudarytų sutarčių per ketvirtį vertė – 8,58 mln. Eur. Didžioji dalis visų žemės ūkiui suteiktų kreditų buvo skirti investicijoms – patalpų, žemės, žemės ūkio technikos pirkimui.

Gyventojų ir verslo taupymas

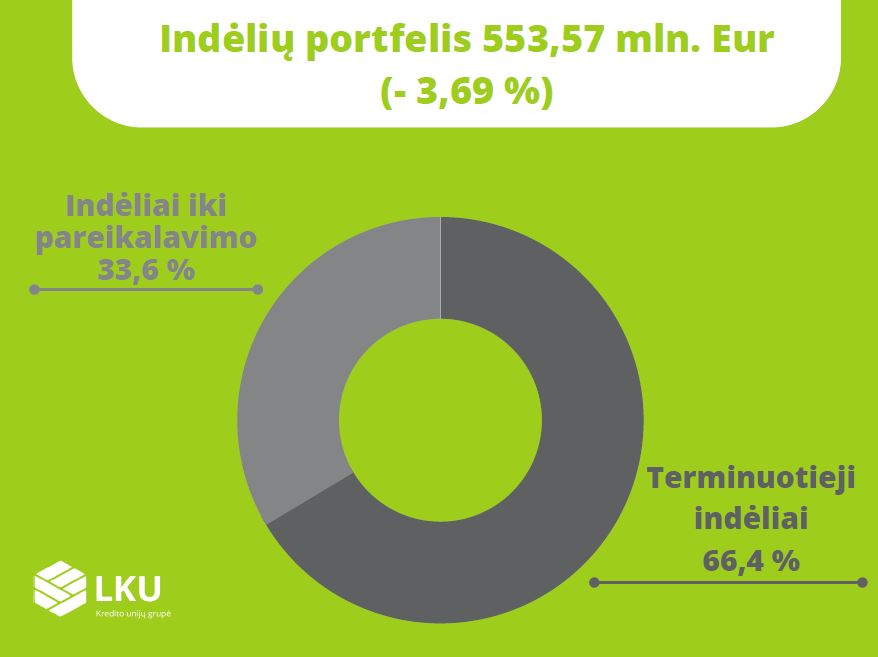

Konsoliduotas LKU kredito unijų grupės indėlių portfelis, įskaitant ir santaupas einamosiose sąskaitose, viso per šių metų tris mėnesius susitraukė 3,69 % (21,2 mln. Eur) ir ketvirčio pabaigoje portfelio vertė siekė 553,57 mln. Eur.

Didžiausią indėlių portfelio dalį sudaro terminuotieji indėliai, kurių portfelio vertė ketvirčio pabaigoje siekė 367,03 mln. Eur ir per tris mėnesius mažėjo vos 0,83 %. Tuo metu santaupos einamosiose kredito unijų narių sąskaitose susitraukė 8,85 % arba 18,12 mln. Eur. LCKU turto ir indėlių portfelio sumažėjimą kasmet lemia sezoniškumas dėl didelio ūkininkų skaičiaus kredito unijų narių tarpe. Pastarieji pavasarį naudoja kredito unijose laikytas santaupas finansuoti savo veiklą. Rudenį, realizavus užaugintą produkciją, įprastai kredito unijose yra fiksuojamas indėlių augimas.

Pastebima, kad vis dažniau taupyti kredito unijose renkasi verslo įmonės. Terminuotieji indėliai daliai jų tampa galimybe gauti palūkanas už laisvas apyvartines lėšas. Taip pat kai kuriose finansų įstaigose didesnių juridinių asmenų einamosiose sąskaitoje laikomas pinigų likutis nuo tam tikros sumos gali būti apmokestinamas neigiamomis palūkanomis. Tuo metu kredito unijos tokios praktikos netaiko ir esama atvejų, kai už tokias lėšas mokamos ir palūkanos.

Informuojame, kad LKU grupės kredito unijos stabdo mokėjimų vykdymą į Rusiją, Baltarusiją bei lėšų, gautų iš šių šalių, įskaitymą. Išimtis bus taikoma tais atvejais, kai mokėjimai atliekami arba gaunami humanitariniais tikslais, susiję su pensijų gavimu. Toks sprendimas priimtas siekiant išvengti rizikų, susijusių su karu Ukrainoje ir nuolat plečiamų sankcijų Rusijai ir Baltarusijai, kai kuriems šių šalių piliečiams ir verslo subjektams, atskiroms prekių grupėms.

Paskutinė diena mokėjimams į Rusiją, Baltarusiją atlikti – 2022 m. gegužės 18 d. Jei mokėjimai bus gauti po šios dienos, jie nebus vykdomi. Tokiais atvejais rekomenduojama kreiptis į kitą finansų įstaigą.

Paskutinė diena mokėjimams iš Rusijos, Baltarusijos įskaityti – 2022 m. birželio 4 d. Jei mokėjimai bus gauti po šios datos, lėšos bus grąžintos siuntėjui.

Pereinamuoju laikotarpiu, t. y. iki anksčiau nurodytų mokėjimų vykdymo ir lėšų įskaitymo stabdymo datų, mokėjimai gali būti vykdomi / lėšos įskaitomos tik esamiems kredito unijų nariams ir klientams, kuriems tokios operacijos buvo įprastos. Nariams ir klientams, naujai pradėjusiems bendradarbiavimą su LKU grupės kredito unijomis nuo 2022 m. gegužės 4 d., mokėjimai į ir iš minėtų šalių vykdomi nebus.

LKU grupės kredito unijos griežtai laikosi sankcijų režimų, todėl nevykdys ir nepriims mokėjimų, jei šie bus susiję (tiesiogiai, netiesiogiai ar per tarpininkus) su į sankcijų sąrašus įtrauktais subjektais, regionais, prekėmis ar paslaugomis.

Atkreipiame dėmesį, kad dėl ribojimų griežtinimo, mokėjimų vykdymas (įskaitant lėšų įskaitymą) gali užtrukti ilgiau negu įprastai, ypač jei mokėjimai yra susiję su Rusija, Baltarusija. Ilgiau gali būti analizuojamos ir vietinės operacijos.

LKU kredito unijų grupė, vienijanti 44 kredito unijas ir jas prižiūrinčią Lietuvos centrinę kredito uniją (LCKU), ir toliau stiprina poziciją šalies finansų rinkoje. Rezultatai rodo, kad kredito unijos per 2021 m. uždirbo 4,66 mln. Eur neaudituoto grynojo pelno – 82,3 % daugiau nei per 2020-uosius. Taip pat augo ir finansavimo poreikis, kurį patvirtino suteiktų paskolų portfelio pokyčiai – šis per praėjusius metus augo beveik penktadaliu – 18,69 %.

„Praėję metai buvo daugiau nei vien grįžimo į įprastas veiklos vėžes metai. Pernai mūsų kredito unijos stiprėjo ir sėkmingai plėtė siūlomų paslaugų spektrą. Taip pat augo tiek privačių, tiek verslo klientų finansavimo poreikis, kurį aktyviai siekėme atliepti bei patenkinti. Tokios tendencijos signalizavo apie visuomenėje juntamą didesnį apibrėžtumą ir užtikrintumą dėl savo finansinės ateities“, – sako LCKU administracijos vadovas ir valdybos pirmininkas Mindaugas Vijūnas.

Skaičiuojama, kad LKU kredito unijų grupės pagrindinės veiklos pajamų struktūra per metus kito. Grynosios palūkanų pajamos 2021 m. gruodžio 31 d. siekė 21,94 mln. Eur ir, palyginus su 2020 m., buvo 16,11 % didesnės (2020 m. – 18,89 mln. Eur). Grynųjų paslaugų ir komisinių pajamų gauta 276 tūkst. Eur ir šis skaičius vien per paskutinį metų ketvirtį augo 44,5 %.

LKU grupės bendras konsoliduotas turtas paaugo 15,35 % iki 652,58 mln. Eur. Grupę prižiūrinčios LCKU valdomas turtas per metus taip pat augo 14 % iki 231,66 mln. Eur. Tuo metu kapitalo ir likvidumo rodikliai ir toliau išliko aukšti. Neaudituotais duomenimis, LCKU bendras kapitalo pakankamumo reikalavimas 2021 m. pabaigoje siekė 26,96 % (normatyvas – 13,2%), o LKU konsoliduotos grupės – 15,21 % (normatyvas – 11,8 %).

LKU grupės bendras konsoliduotas turtas paaugo 15,35 % iki 652,58 mln. Eur. Grupę prižiūrinčios LCKU valdomas turtas per metus taip pat augo 13,96 % iki 231,66 mln. Eur. Tuo metu kapitalo ir likvidumo rodikliai ir toliau išliko aukšti. Neaudituotais duomenimis, LCKU bendras kapitalo pakankamumo reikalavimas 2021 m. pabaigoje siekė 26,96 % (normatyvas – 13,2 %), o LKU konsoliduotos grupės – 15,21 % (normatyvas – 11,8 %).

Gyventojų finansavimas

LKU kredito unijų grupė pernai reikšmingai didino skolinimo apimtis. Viso grynoji LKU grupės išduotų paskolų portfelio vertė per metus augo 18,69 % iki 493,03 mln. Eur. (2020 m. gruodžio 31 d. – 415,4 mln. Eur). Per IV ketvirtį konsoliduota LKU kredito unijų grupės suteiktų naujų paskolų suma siekė 42,89 mln. Eur, t. y. 18,18 % daugiau nei per tą patį laikotarpį prieš metus.

Skaičiuojama, kad daugiausia paskolų suteikta fiziniams asmenims, kurių didžioji dalis, kiek daugiau nei pusė viso paskolų portfelio, – būstui įsigyti, statyti ar atnaujinti. LKU kredito unijų grupėje būsto paskolų portfelis per IV ketvirtį augo 3 %, o nuo metų pradžios – 18,95 % ir viršijo 251,31 mln. Eur. Tuo metu vartojimo finansavimo portfelis per ketvirtąjį ketvirtį augo neženkliai – 0,2 % arba 48 tūkst. iki 22,66 mln. Eur.

Verslo finansavimas

Praėjusiais metais didėjęs ekonominis apibrėžtumas, verslo ir ūkio sektorių prisitaikymas prie pakitusių aplinkybių arba pilnas veiklos grąžinimas į įprastas sąlygas lėmė augusią finansavimo šaltinių paiešką. Kredito unijos 2021 m. ir toliau aktyviai finansavo smulkaus ir vidutinio verslo projektus, jaunas įmones, žemės ūkio veikla besiverčiančius ūkininkus ir bendroves.

Paskolų verslui portfelio vertė per IV ketvirtį padidėjo 10,62 %, o per metus – 44,9 % arba 42,4 mln. Eur. 2021 m. pabaigoje paskolos verslo klientams sudarė 27,5 % (136,83 mln. Eur) viso paskolų portfelio. Viso per IV ketvirtį LKU kredito unijų grupėje pasirašyta 14,6 mln. Eur vertės naujų paskolų sutarčių.

Taip pat 2021-aisiais Europos investicijų fondas ir LCKU pasirašė bendradarbiavimo susitarimą dėl garantijų priemonės, pagal kurią pradėta mažųjų įmonių mikrokreditavimo programa. Garantija finansuojama pagal Europos Sąjungos užimtumo ir socialinių inovacijų programą (EaSI). Pagal EaSI garantijų priemonę, LKU grupės kredito unijų suteiktų paskolų vertė jau siekia 1,21 mln. Eur.

Taupymas ir veikla geopolitiniame kontekste

Praėjusių metų pradžioje kiek sulėtėjęs gyventojų taupymas, antroje 2021 m. pusėje vėl šoktelėjo į viršų. Konsoliduotas LKU kredito unijų grupės indėlių portfelis, įskaitant ir santaupas einamosiose sąskaitose, viso per metus augo 16 % (79,36 mln. Eur) ir 2021-ųjų pabaigoje viršijo 574,8 mln. Eur. Vien per IV ketvirtį bendras indėlių portfelis padidėjo daugiau nei 40 mln. Eur.

Didžiausią indėlių portfelio dalį sudaro terminuotieji indėliai, kurie per 2021 m. augo daugiau nei ketvirtadaliu (32,7 % arba 93,08 mln. Eur) iki 377,68 mln. Eur. Tuo metu indėliai iki pareikalavimo per tą patį laikotarpį augo 3,4 % iki 197,13 mln. Eur.

„Kiek atsitraukusi pandemija, atrodytų, akimirkai sumenkino juntamas grėsmes, tačiau dabar atsipalaiduoti neleidžia sudėtinga geopolitinė situacija. Vis dėlto kredito unijos dėl savo lokalios veiklos specifikos ir būdamos išskirtinai lietuviškos finansų įstaigos didesnio poveikio dėl karo veiksmų Ukrainoje bei Rusijai ir Baltarusijai pritaikytų tarptautinių sankcijų nepajuto“, – situaciją komentuoja M. Vijūnas.

Taip pat LCKU išreiškė palaikymą Ukrainai, skirdama paramą organizacijai, remiančiai Ukrainos ginkluotąsias pajėgas ir nuo karo nukentėjusius civilius. Be LCKU, paramą taip pat skyrė dar 7 LKU grupės kredito unijos. Šiuo žingsniu kredito unijos kartu primena, kad finansinė ir humanitarinė pagalba Ukrainai ir jos žmonėms vis dar reikalinga ir skatina prisidėti.

Informuojame, kad šioje svetainėje yra naudojami slapukai (angl. Cookies). Būtinieji slapukai naudojami visada, kad būtų užtikrintas svetainės veikimas. Dėl kitų slapukų naudojimo galite išreikšti savo sutikimą, kurį bet kada galėsite atšaukti. Daugiau informacijos, kaip tvarkomi asmens duomenys, galima

rasti privatumo politikoje.

Būtini slapukai

Šie slapukai aktyvuoja pagrindines svetainės funkcijas. Be šių slapukų svetainė neveiks tinkamai.

Funkciniai slapukai

Šie slapukai įsimena informaciją, kokius nustatymus vartotojas jau buvo atlikęs, pvz., kalbos pasirinkimas.

Analitiniai slapukai

Šie slapukai renka anoniminę informaciją, kaip lankytojai sąveikauja su svetaine, kokius svetainės puslapius lanko ir pan.

Reklaminiai slapukai

Slapukai renka informaciją apie naudojimąsi svetaine, kuri yra pritaikoma vartotoją dominančios reklamos ar kitos tikslinės informacijos pateikimui.